プラチナ講演

ピムコジャパンリミテッド

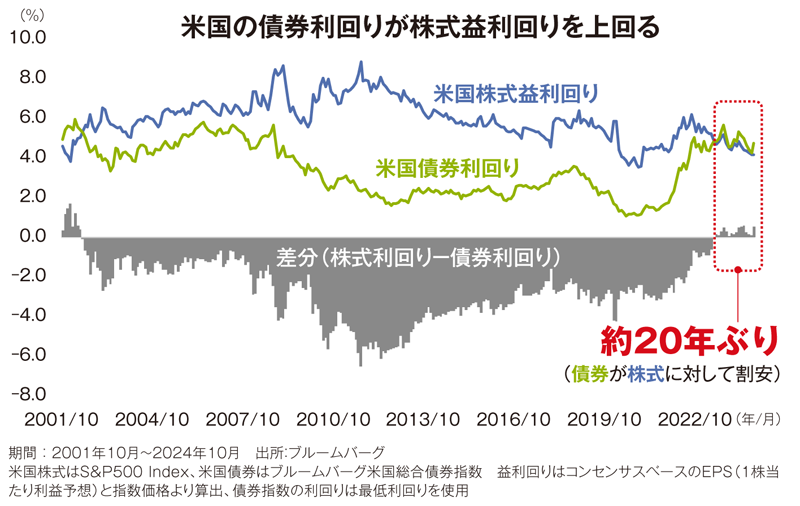

約20年ぶりに株式を上回る債券利回り

債券を活用し資産運用のゴールを目指す

- ピムコジャパンリミテッド投資信託営業部

バイス・プレジデント

松本 亮平氏

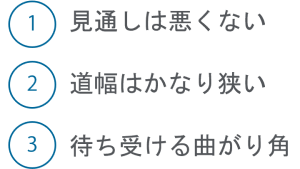

世界経済の見通しは悪くないが速度超過に注意

資産運用を車の運転に例えると、投資環境について「どの道を通るか」は選択の余地の無い一本道であり、コロナ・ショックといった市場イベントは全ての投資家に平等に訪れます。

今回、長期投資において投資対象(=車種)や運用手法(=運転スタイル)に悩まれている方に向けて、投資のプロやメディアが注目するPIMCOのマクロ経済見通しのポイントと投資ヒントをお伝えします。

まず、足元の投資環境ですが、今後の見通しは悪くありません。世界経済は、景気後退を回避しつつ、インフレの鎮静化を達成するソフトランディング(軟着陸)の公算が高まっています。

一方で、「道幅がかなり狭い」点には注意が必要です。株式市場の時価総額をGDP(国内総生産)で割る「バフェット指数」等を見る限り、株式市場は米国、日本のいずれも割高感が強く、ひとたびハンドルの切り方を間違えると路肩に落ちてしまうリスクがあります。

また、世界経済を「待ち受ける曲がり角」にも留意が必要です。実体経済の不確実性が増大する中、バックミラーに映る過去の実績、環境のみを根拠にせず、この先に待ち受ける曲がり角にも備えた運用が重要といえるでしょう。

ピムコジャパンリミテッド

投資信託営業部

バイス・プレジデント

松本 亮平氏

図表①足元の投資環境

曲がり角をもたらす要因の最たるものには、第2次トランプ政権の政策が挙げられます。米国で公的債務残高の高まりが真剣な議論を呼ぶ中、同政権が掲げる減税と関税は表裏一体の関係にあります。関税の引き上げが目論見通りに行われる場合は、米国外の経済が混乱し世界経済の減速の可能性が高まる一方で、より穏健な関税を前提にすれば今度は米国内での減税が覚束ないこととなるという構造にあります。表面上は好調に見える世界経済・米国経済が水面下では不安定な局面に移行しつつあるという点を意識しなくてはいけません。

まとめると、世界経済の見通しは悪くないものの、狭く、曲がり角が多い道のりが見込まれるため、スピードを抑え細心の注意を払って運転すべき環境だといえるでしょう。

魅力的な債券。リスクを理解し長期投資に活用するには

こうした投資環境では、どのような車種(投資対象)を選ぶべきでしょうか。米国を例に株式と債券を比較すると、米国債券の利回りは米国株式の益利回りを約20年ぶりに逆転しており、債券は株式に見劣りしないリターンを提供しうる魅力的な投資環境にあります(図表②)。

図表②米国の株式益利回り 対 債券利回り

ただし、債券には様々な種類があり、リスク・リターンも様々であるため、現在の投資環境に合致した運転スタイル(運用手法)を知っておく必要があります。

債券投資におけるリスクの源泉は主に2つあるといわれています。一つ目の「金利リスク」は、お金を貸す期間に対するリスクです。債券投資において投資家はお金を一定期間貸すことでリターンを得ますが、満期が長いほど返済のリスクは高まり、利回りが高くなります。二つ目は「信用リスク」で、貸したお金、投資額が最終的に返済されないリスクです。倒産リスクの高い、信用度が低い企業の債券ほど利回りは高くなります*。

では、現在の投資環境下、債券に投資する際この2つのリスクをどのように調整すべきでしょうか。PIMCOでは信用リスクは抑制し、リスクの高いハイイールド債券等は避けるべき時期だと考えています。一方で、金利リスクは投資家毎に適切な位置取りは異なり、低リスク志向の投資家には信用リスク・金利リスクがいずれも限定的な「短期債券戦略」、株式等との持ち合わせを意識する投資家には信用リスクを抑えつつ中程度の金利リスクを取得する「コア債券戦略」等が適切かと考えています。

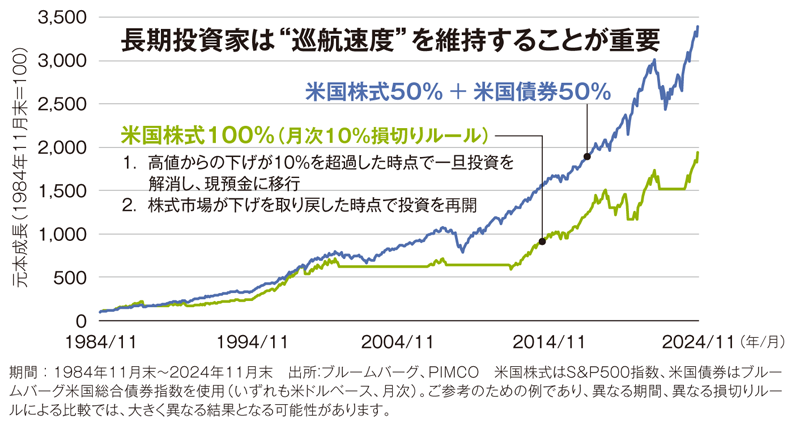

期待リターンが低く見えがちな債券を保有する意義は軽視される傾向にあり、「市場の局面に応じて株式と現金の比率を調整すれば事足りる」と考える方も多くいらっしゃいます。ただし、「米国株式に100%投資し、市場の下落局面で現金に退避する」ケースと、「米国株式50%+米国債券50%で途中下車せずに運用しつづける」ケースを過去40年間で比較した場合、後者のパフォーマンスが圧倒的に上回っています。このことからも長期投資家にとっては、“最高速度”を高めることよりも、債券等を活用して“巡航速度”を維持することの方が重要だとご理解いただけるかと思います(図表③)。

図表③過去40年間における元本成長の比較(例)

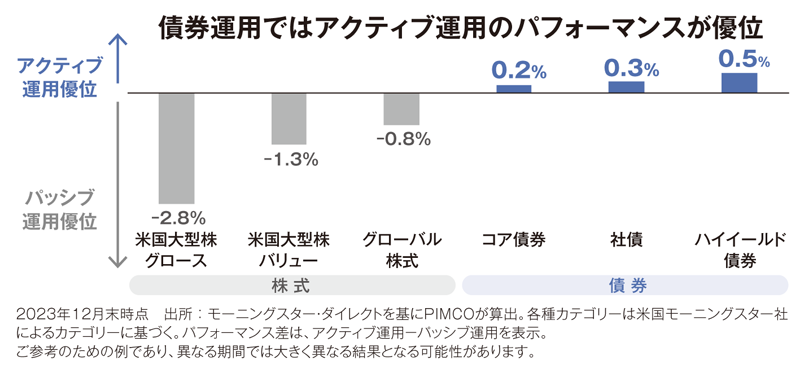

また、パフォーマンスが重要であることは言うまでもありませんが、債券投資では市場に連動した運用を目指すパッシブ運用に対して、インデックスを上回るパフォーマンスを目指すアクティブ運用が優位な傾向にあります(図表④)。PIMCOは米国ミューチュアル・ファンド市場における債券アクティブ運用の運用残高で第一位**を誇り、長期のパフォーマンス実績、確立された投資プロセス、精緻な経済見通し等が、世界中の投資家から強いご支持をいただいています。

図表④過去10年間における米国のパッシブ・ファンドとアクティブ・ファンドのパフォーマンス差(年率、資産加重平均)

人生100年時代、ゴールまでの運転距離は延びており、想定外の市場イベントに遭遇する回数も増えると見込まれます。PIMCOの債券アクティブ運用戦略をご活用いただき、ゴールまでの道のりをよりスムーズに進んでいただければ幸いです。

*債券投資のリスクについて:債券投資には、本資料で言及している金利リスク、信用リスクの他、外貨建て債券の場合の為替リスク、流動性リスク等があります。**2024年10月末時点。Morningstarの集計する米国ミューチュアル・ファンド市場においてTaxable Bondのカテゴリーの残高を集計

当資料は一般的な情報提供を目的とし、投資助言や特定の有価証券、戦略、もしくは金融商品の売買の勧誘や推奨を目的とするものではありません。記載された情報は充分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。

運用状況、市場動向、コメント等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また記載された投資

戦略等は全ての投資家の皆様に適合するとは限りません。

ピムコジャパンリミテッド 金融商品取引業者 関東財務局長(金商) 第382号 加入協会:一般社団法人 日本投資顧問業協会、 一般社団法人 投資信託協会、一般社団法人第二種金融商品、取引業協会

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社