プラチナ講演

メットライフ生命保険株式会社

“自分らしく生きる”ために、今からできること

「お金の色分け」と「お金の置き方を変える」

- メットライフ生命保険株式会社金融法人本部 第4営業統括部 第3営業部

マネージャー

高橋 誠二氏 - メットライフ生命保険株式会社金融法人本部 第4営業統括部 第3営業部

ホールセラー

児玉 恵理子氏

公的年金に上乗せする定期収入の仕組みをつくる

- 高橋:

- 人生100年時代という言葉を最近、よく耳にするようになりました。厚生労働省によると2024年の国内に住む100歳以上の高齢者の数は、9万5,000人ほどとのことです。これが25年後の2050年には現在の約5倍となる見通しです(※)。

- 児玉:

- それなら現在70歳の私の母親も100歳まで長生きできる可能性は十分ありますね。「これまで仕事や介護に忙しかった分、これからは自分や家族との時間を楽しみたい」と母はよく話しています。セカンドライフをより充実させるために、いまからできることは何でしょうか。

- 高橋:

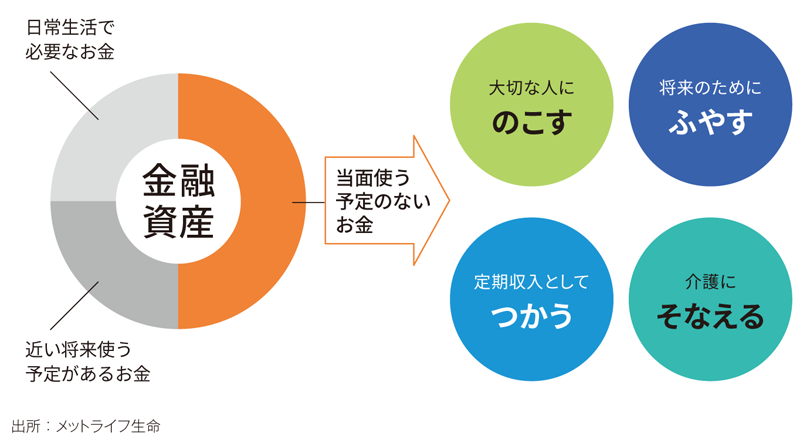

- セカンドライフの準備で最初に考えたいのは、「お金の色分け」です(図表①)。金融資産のうち当面使う予定のないお金を「のこす」「ふやす」「つかう」「そなえる」にそれぞれ分類します。セカンドライフを迎える方の多くが、これからの人生では自分らしく時間やお金を使いたいと考えており、「つかう」を選択される方もいらっしゃいます。

※出所:国立社会保障・人口問題研究所

メットライフ生命保険株式会社

金融法人本部 第4営業統括部 第3営業部

マネージャー

高橋 誠二氏

図表①お金の色分けのイメージ

- 児玉:

- 定期的な旅行や家族とのイベント、日々の健康管理を兼ねたスポーツや習い事など、楽しみが多ければ多いほどお金のことが気になります。

- 高橋:

- そうですよね。これから先に必要となるお金、例えば病気や介護の費用、相続税や家族に残すお金などにいくら必要なのかが決まらないことには、楽しむために使う金額が見えてきません。だからこそお金の色分けが大切なのです。さらにもう一つ別の問題があります。それは物価上昇です。年金を含めた定期収入は変わらないけれど、物価上昇で支出が増えた分、家計のバランスが悪くなったと感じる方は少なくないでしょう。

メットライフ生命保険株式会社

金融法人本部 第4営業統括部 第3営業部

ホールセラー

児玉 恵理子氏

- 児玉:

- 支出が増えた分、預貯金から取り崩す金額が多くなったのかもれません。こうした状況が長引くとどうなるのでしょうか。

- 高橋:

- 支出に対し収入が不足すると、保有資産を少しずつ取り崩しながら生活していくことになります。この状態が長く続くと、想定していたよりも早くに資産が減っていきます。それを防ぐには、資産の取り崩しペースをゆっくりにすることが欠かせません。その方法は「支出を減らす」か「収入を増やす」のどちらかです。

- 児玉:

- 支出を減らすことはある程度可能だとは思いますが、そうするとセカンドライフでやりたいと思っていたことを我慢することになる可能性が高いと思います。理想は「収入を増やす」ですが、定年を迎えてから再び働きに出るのは容易ではありません。他に何かいい方法はありませんか。

- 高橋:

- お金に働いてもらうことです。例えば、公的年金に上乗せするかたちで、一生涯受け取れる定期収入の仕組みをもう一つ作ってはいかがでしょうか。セカンドライフの収入源を2階建てにするイメージです。

- 児玉:

- それは心強いですね。楽しむためにも使えそうです。具体的にどうすればいいのでしょうか。

- 高橋:

- お金の置き方を変えるのです。預貯金で保管しているだけではなかなか増えません。一部を預貯金以外の資産で持つことで、お金に働いてもらうのです。その選択肢として有力なのが生命保険です。

「のこす」「ふやす」「つかう」「そなえる」を1本でカバー

- 児玉:

- 生命保険?家族のために加入するイメージですが……。

- 高橋:

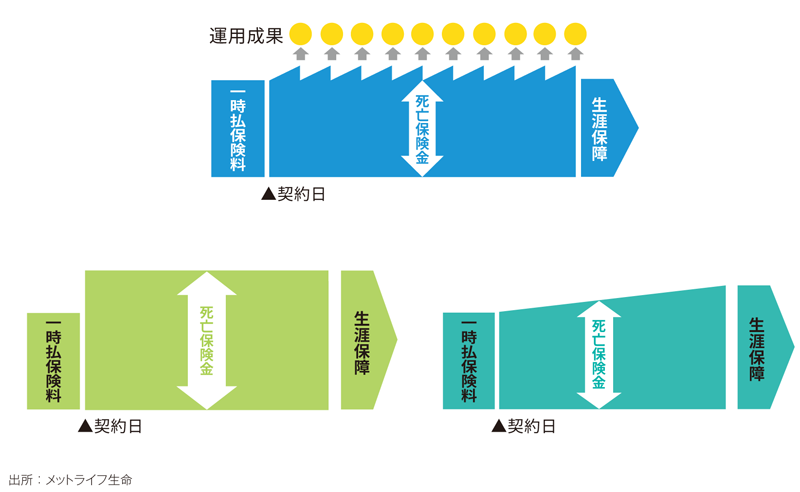

- 基本的に生命保険は家族のために加入し、残すためのものです。代表的な一時払終身保険の仕組みをイメージしたのが図表②の左下です。契約時にまとまった保険料をお支払いいただき、増やして残すタイプです。一方、図表②の右下は、一気に大きくは増えずに複利運用で増やすタイプの保険です。そして図表②の上は、運用しながら定期的にその収益を受け取れる保険です。自分のために使いながら、万一の時には一時払保険料相当額を保険金として残せます。3つとも家族にしっかり残せる点は共通ですが、少しずつ商品性が異なります。

- 児玉:

- 下の2つは「のこす」に重きを置いているようにみえますが、上は「つかいながらのこす」印象です。先ほどの「お金に働いてもらう」や「物価上昇」対応できる商品性だと感じます。

- 高橋:

- その通りです。図表②上のような商品は、契約から一定期間経過すると定期収入を受け取れます。いくら受け取れるかは運用通貨の利率水準次第ですが、例えば米ドル建てで運用すれば、2024年12月時点でおよそ年率4%程度の利率が期待できます。

- 児玉:

- 一時払保険料を1,000万円とすれば、保険の給付として年40万円程度の定期収入が期待できるわけですね。元の資金を取り崩すことなく、お金の置き方をこうした生命保険に変えるだけでそれだけの定期収入が期待できるのであれば、気兼ねなく使えそうです。

- 高橋:

- しかも終身保険なので保障が続く限り、つまり一生涯受け取ることができます。

- 児玉:

- 一生涯、ずっと収入があるという安心感は大きいです。リスクはないのでしょうか。

- 高橋:

- 途中解約した場合に損失が生じることがあります。外貨建ての場合には為替リスクもあります。

- 児玉:

- なるほど。そうしたリスクへの理解が不可欠な半面、資産を取り崩す不安を解消しながら元気なうちは自分のためにお金を使えそうです。将来的に病気や介護の心配が出てきたら増えた分をその費用として備えておくこともできます。もちろん生命保険ですから自分に万一のことがあれば、家族に残すことも可能です。最初に聞いたお金の色分け「のこす」「ふやす」「つかう」「そなえる」をこの1本でカバーできそうです。

- 高橋:

- ただしそれぞれにいくらぐらい準備しておけばいいかは、人によって異なりますのでご自身で見極める必要があります。とはいえ、自分自身ですべてを考えて決めるのは難しいでしょうから、お金のプロに相談するのが安心です。まずは三井住友銀行の担当者に相談してはいかがでしょうか。

図表②一時払終身保険の仕組みを表したイメージ図

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社