プラチナ講演

三井住友海上プライマリー生命保険株式会社

想いを届けて、資産をつなぐ生前贈与

生命保険で簡単・確実・スムーズに実現

- 三井住友海上プライマリー生命保険株式会社営業第一部 第一グループ

グループ長

西 早哉佳氏

より多くの資産を残せる生前贈与生命保険なら面倒な手続きが不要

ここ10年ほどの間に相続・贈与に関する税制改正が2度ありました。まず2015年の相続税の基礎控除の縮小です。法定相続人が配偶者と子ども二人の場合、改正前と比べて基礎控除額がおよそ4割減となりました。その結果、2014年の相続税の課税件数は約5万6000件だったのに対し、2015年は約10万3000件に倍増、課税割合も4.4%から8%に増えました。

一方、贈与税に関しては2023年に課税方法に関する大きな改正がありました。そもそも贈与税の課税方法には、暦年課税と相続時精算課税の2種類があります。暦年課税は、1年のうちに贈与した分に対して課税されるもので、年間110万円の基礎控除があります。

今回の改正では、相続開始前に贈与を受けた金額を相続財産に加算する期間がこれまでの3年から7年に延長されました。ただし、対象となるのは法定相続人のみ。孫や子どもの配偶者などは加算の対象ではありません。

相続時にまとめて課税する相続時精算課税では、暦年課税とは別枠で年間110万円までの基礎控除が新設されました。これは相続時精算課税の使い勝手を向上させる改正といえるでしょう。

三井住友海上プライマリー生命保険株式会社

営業第一部 第一グループ

グループ長

西 早哉佳氏

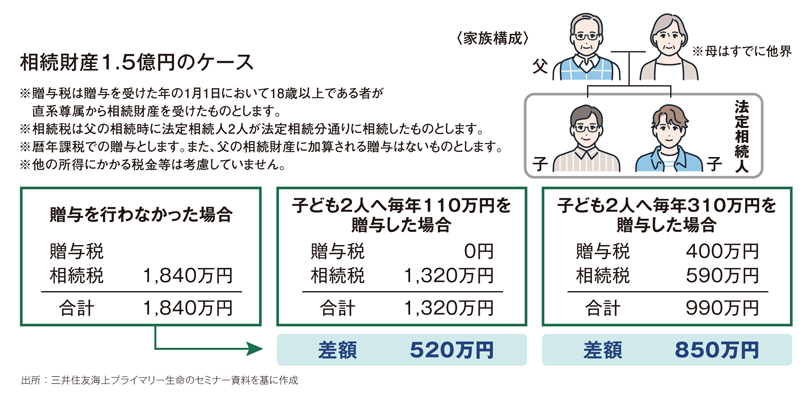

実際に贈与を実践した場合の効果を示したのが図表①です。お子さま二人が法定相続人の場合、相続財産が1億5,000万円だと相続税は1,840万円になります。生前のうちにお子さま二人に毎年贈与税の基礎控除額と同額の110万円ずつ10年間贈与すると相続税は1,320万円になり、何もしない場合と比べて520万円多くのこせます。

図表①生前贈与を10年間行った場合の効果

さらに、お子さま二人に毎年基礎控除額を超えて310万円ずつ10年間贈与したとしましょう。贈与税は400万円かかりますが、相続税は590万円になり、まったく贈与しなかった場合に比べて850万円も多くのこせます。

つまり基礎控除の範囲を超えたとしても贈与することで、大切な家族により多くの資産を残すことができるのです。そのため、元気なうちから贈与する方が増えています。

このように税制面で効果の高い贈与ですが、正しく行わないと税務署から指摘を受ける可能性があります。国税庁が公表する「令和4事務年度における相続税の調査等の状況」を見ると、税務調査を受けた場合の非違割合は贈与税で94.0%(相続税は85.8%)。贈与を行った後、税務調査された方の大半が何らかの指摘を受けており、中には実施済みの贈与が認められなくなるケースもあります。

贈与が認められるには、贈与契約書を作成するなど贈与する側(贈与者)と受け取る側(受贈者)の意思を確認できる証明書を残しておくことが欠かせません。贈与契約書を作成する場合は2通作成し、贈与者・受贈者双方が保管しておきましょう。贈与の資金も銀行振込で証跡を残したほうが良いとされています。手渡しでも可能ですが、客観的な証明を求められたときに説明しにくいおそれがあるので注意が必要です。

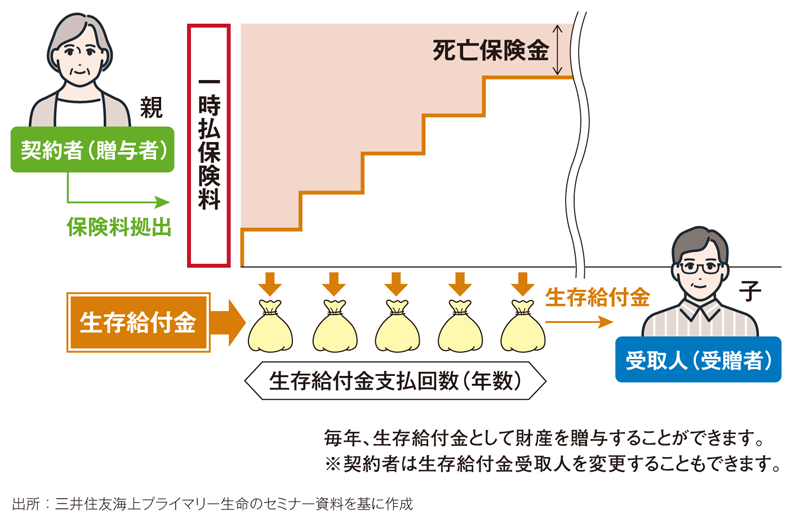

「贈与ってなんだか面倒だな…」と思った方もいるでしょう。実は簡単、確実、スムーズに贈与できる手段に生命保険があります。一時払保険料としてまとまった資金を一括で支払うと1年に1回、一定額を生存給付金として受け取れるタイプの終身保険があり、その受取人にお子さまやお孫さまをご指定いただくことで贈与できます(図表②)。

図表②生命保険を活用した生前贈与のイメージ

保険会社は生存給付金を支払うと、契約者と生存給付金受取人にお支払いが完了した通知等を発行します。それが贈与の事実の証明となるため、贈与契約書を作成する必要がありません。

さらに、生存給付金が受取人の銀行口座へ直接振り込まれるため、贈与の証明を客観的に確保しながら、振込手続きなどの負担も軽減されます。また、贈与する親御さまの認知機能が低下するような事態になっても、契約時に定めた回数の贈与を確実に行える点は保険ならではといえるでしょう。

子・孫の将来に向けた積立投資の原資として贈与資金を活用する

人生100年時代と言われるいま、ご自身で築き上げた資産は、ご自身でしっかり使っていただくことが一番です。しかし、そもそも使い切れない資金がある、もしくは将来的にはお子さまやお孫さまに引き継ごうと思っている資金があるという方であれば、渡すタイミングを変えるだけで、より感謝されるお金になる可能性もあります。

お子さまが若いうちに大金を渡してしまうことを心配している方もいるでしょう。贈与するだけでなく、渡した後のことも考えてみてはいかがでしょうか。贈与される方は、さまざまな想いがあって贈与するのだと思います。その想いをしっかり伝えることが、贈与資金を大切に使ってもらう第一歩になるでしょう。

例えば、お子さま、お孫さまの将来のために積立投資の原資として贈与資金をご活用いただいてはいかがでしょうか。NISA(少額投資非課税制度)のつみたて投資枠の利用はもちろん、積立型の個人年金保険という選択肢もあります。何よりも若年層の方々は、時間を味方につけて運用することができます。

月々2万5,000円、年間30万円を毎月積立て、10年間運用していくとしましょう。もし何もしなければ300万円のままですが、仮に年率3%で運用できると、10年後には349万円、もし4%で運用できれば368万円に成長しています。

お子さま、お孫さまの将来に向けてしっかりふやすための資金として、贈与資金を活用してはいかがでしょうか。ご興味を持たれたらぜひ、三井住友銀行にお問い合わせください。相続・贈与も次世代の資産形成もまとめて相談することができます。

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社