プラチナ講演

アムンディ・ジャパン株式会社

バブル期と異なる好景気の兆し

日本株式市場に訪れた変化を読む

- アムンディ・ジャパン株式会社リテールビジネス本部 マネージングディレクター

リテールビジネス本部長 兼 リテール営業部長

吉田 泰造氏

企業の自社株買いや長期の外国人投資家が株価を下支え

2024年は日本株にとって激動の1年でした。日経平均株価の推移を見てみると、春闘(春季生活闘争)では実に33年ぶりに賃上げ率が5%を記録し、それを契機に3月4日には日経平均株価が4万円を突破しました。その後はやや足踏みしながらも、7月11日のピーク時には4万2,000円台まで到達し、史上最高値を記録しました。

しかし1カ月後の8月5日には、日経平均株価が一時3万1,000円台まで急落し、その下げ幅は過去最大となりました。2024年末には再び3万9,000円まで持ち直し、現在までその水準を維持しています。

第2四半期の下落の背景には、外国人投資家による影響があります。2024年は米国の大統領選が混迷を極め、危機感を抱いた米国を中心とした外国人投資家が日本株式市場から撤退しました。この動きを加速させたのが円高の進行です。日本銀行の植田和男総裁は2024年3月にゼロ金利政策を解除し、7月31日には0.25%まで追加利上げを行いました。外国人投資家にとって円高の状況は利益確定をしやすく、そのため資金を引き上げる動きにつながりました。

一方で2023年初頭からの堅調な株価上昇も、外国人投資家が主導していました。つまり、その年の日経平均株価の上昇・下落はともに、主に外国人投資家によるものだったと言えます。しかし、そう考えると、現在の株価が3万8,000円台よりもさらに低くなっていても不思議ではないと感じます。

アムンディ・ジャパン株式会社

リテールビジネス本部 マネージングディレクター

リテールビジネス本部長 兼 リテール営業部長

吉田 泰造氏

実は日経平均株価が現在の水準まで回復し、その水準を維持できている背景には、着実に日本株を買い上げている日本人投資家の存在があります。さらに、新NISA(少額投資非課税制度)の影響もあり、個人投資家の増加が顕著である一方で、事業法人の存在も無視できません。

東京証券取引所は2023年3月より、PBR(株価純資産倍率)が1倍を下回る企業に対して、「資本コストや株価を意識した経営の実現に向けた対応」の要請を始めました。PBRとは、その企業の純資産に対して、株価が割高か割安かを示す指標です。この要請を受けた企業は、自社株買いを進める形で応じ、その結果、2023年の日本企業の自社株買い総額は約9兆6,000億円に達し、翌年の2024年には約17兆円となり、前年比で約7割増となっています。

加えて2024年第2四半期以降、日本株式市場より撤退した外国人投資家は、主に短期の先物取引を行う投資家が中心でしたが、一方で長期運用のスタンスで、現物の株式を購入する外国人投資家は残高を着実に積み上げており、株価を下支えしています。さらに、先物取引中心の外国人投資家も、今後日本の金融市場に戻ってくる可能性が高いと考えています。

PBR1倍割れの銘柄からダイヤの原石を見つける

このような経緯もあり、現在の日経平均株価は過去30年に比べると高い水準で推移しています。それでもなお、多くの方がバブル期と比べ、景気回復の実感を持たれていないというお声をよく耳にします。そこで、現在の高水準の株価が一時的な現象ではなく、持続的な日本株買いに適した環境であると考えられる理由を、PBRの「利益の質」に着目して整理してみましょう。

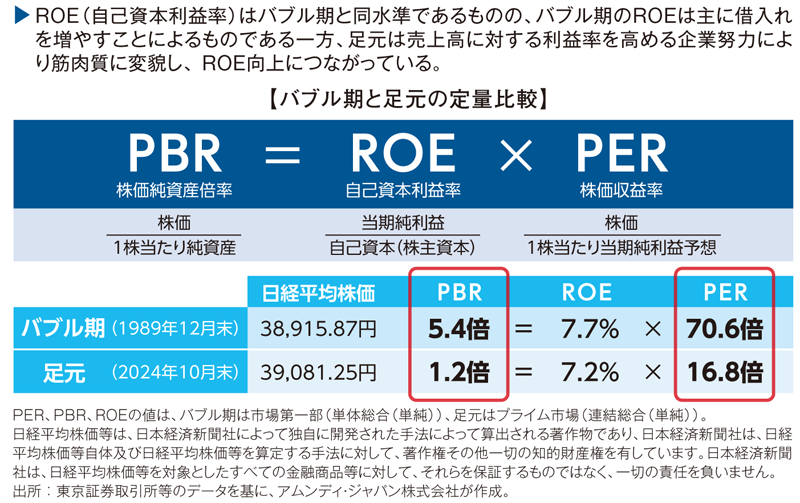

日本企業の現在のPBRは東証全体で1.2倍です。バブル期におけるPBRは5.4倍でしたから、比較すると依然として4以上の倍率差があることになります(図表①)。また、株価がその企業の利益に対して割高か割安かを表すPER(株価収益率)においても、バブル期が70.6倍、現在の米国が25倍前後なのに対し、現在の日経平均株価は16.8倍となっており、未だにかなり割安だと言えます。

図表①バブル期に比べ割安感のある日本株

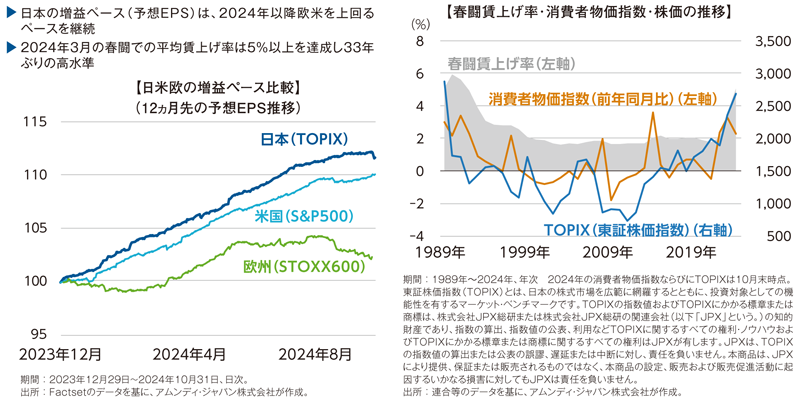

ここで注目したいのは、企業の利益率を表すROE(自己資本利益率)です。バブル期の7.7%に対して、現在は7.2%と大きな差は見られません。ところが、バブル期の7.7%は、売上が増える一方でコストもかかっており、大量の借入を行っている状況でした。一方で、近年の日本企業の体質は変わりつつあり、無駄なコストを削減することで利益率が向上、企業はより効率的になってきていると言えます。さらに、日本企業の増益ペース(予想EPS)は欧米を上回る水準を維持しており、そうした成果に国内外の多くの投資家が反応し、日本株を購入しています(図表②)。

図表②経常利益過去最高 賃上げへ

東証改革は進んでいますが、PBRが1倍を下回る銘柄はまだ多く存在しています。特に中小企業では企業分析を行うアナリストが少ないため、優れたビジネスを持っているにもかかわらず外国人投資家に見過ごされがちです。私たちは、そうした企業にいち早く目をつけて発掘することで、ダイヤの原石を見つける運用戦略を24年前から実施しています。

PBRが低い企業は、企業自身に問題がある場合もあります。そこで私たちは、高い技術や安定した収益源を持ちながらも、「やり方」が悪い、つまり資本効率が悪いために株価が低迷している企業に対して、自社株買いなどの株主還元の強化や、成長ビジネスへの投資などを促し、利益を押し上げるよう働きかけています。

当戦略に基づく国内公募投資信託は、2009年の運用開始以来、約15年の間に基準価額が3万9,000円台まで上昇しています。また、弊社の運用する同様の運用手法による、他の国内公募株式投資信託を含めた運用残高の合計は、2023年1月の35億円程度から、2024年10月末時点で967億円に増加しています。

2024年はトランプ米大統領が再選を果たし、米国株式も堅調に株価を伸ばしています。しかしPERが約25倍と割高であるため、その点で国内外の投資家が足踏みしていると考えられます。そのような環境下、日本企業の業績の改善、それに伴う賃上げへの期待、そして東証による改革の進展という3つの要素に加え、日本株が割安である状況が続けば、日本の金融市場に再び注目が集まる可能性は十分にあると言えるでしょう。

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社