ファンドニュース

GPIFの第1四半期は内外株式の上昇で高い運用収益に、安定収益を支える債券の役割にも注目

2023/08/07 16:48

GPIF(年金積立金管理運用独立行政法人)が8月4日に発表した2023年度第1四半期運用状況(速報)によると、第1四半期(4月〜6月)の収益額は18兆9834億円で期間収益率は9.49%だった。外国株式(MSCI ACWI除く日本、円ベース)が期間収益率で15.49%と好調だったことに加え、国内株式(TOPIX配当込み)も同14.45%と好調を持続し、四半期ベースとしては非常に高い収益率を確保した。GPIFの運用収益の推移を振り返ると、株式だけでなく債券も含めた分散投資の重要性に改めて気づかされる。

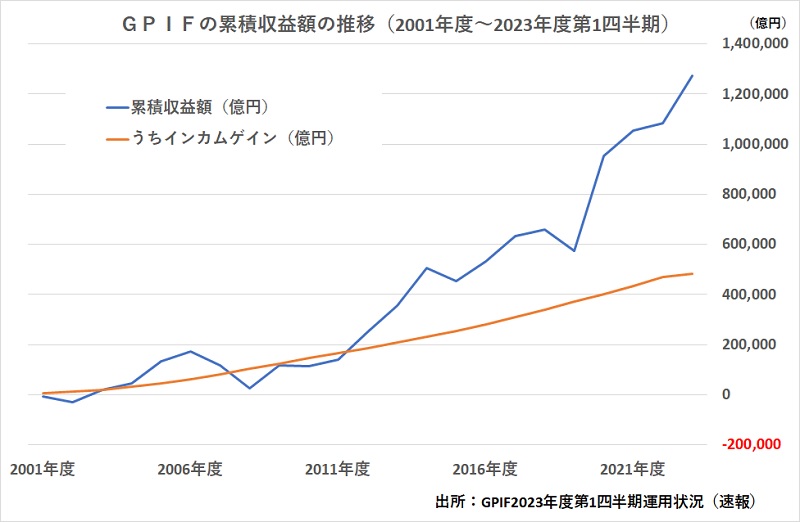

GPIFは2001年度から市場運用を開始し、2023年6月末まで22年間余りで、累積収益額は127兆3658億円に達している。運用収益は1年間で25.15%(2020年度)と非常に好調な時もあれば、逆に、マイナス7.57%(2008年度)とマイナスリターンになった年度もある。2001年度から2022年度まで22年間の勝敗は15勝7敗(15年間でプラスリターン、7年間でマイナスリターン)となっているが、目立つのは、プラスリターンの時は2ケタ(2012年度、2014年度、2020年度)のプラスを獲得するものの、マイナスリターン時にはマイナス幅が1ケタ台であり、下落時の損失が抑えられていることだ。このマイナスリターンを小さくする機能が「分散投資」にはある。

GPIFは基本的な資産構成比を示す「基本ポートフォリオ」を、厚生労働大臣が求める運用収益率に対応するため、定期的に見直してきている。たとえば、2014年10月30日には、それまで「国内債券60%、国内株式12%、外国債券11%、外国株式12%」だったものを、「国内債券35%、国内株式25%、外国債券15%、外国株式25%」とした。そして、2020年4月1日に、「国内債券35%、国内株式15%、外国債券25%、外国株式25%」だった比率を「国内債券25%、国内株式25%、外国債券25%、外国株式25%」に変更した。基本的に国内債券の運用比率を落として、株式と外国資産の比率を高める変更を行ってきた。

このような基本ポートフォリオにおける国内債券への投資配分を落としてきたのは、この期間に国内債券の利回りが低下し、中核資産である10年国債利回りがゼロ%で定着し、国内債券でのリターンが期待できなくなっていたという背景がある。債券の利息や株式の配当収入などを示す「インカムリターン」は、国内債券からの収益見込みが低下するため、外国債券やREIT(不動産投信)などへの配分を増やしてインカム収益の確保に努めてきた。その結果、外国債券への投資比率は2014年当時の11%から、現在では25%にまで高まっている。

そして、GPIFの運用で注目されるのは、このインカム収益の継続した積み上がりだ。株式等のリスク資産による収益は、その時々の市場環境によってプラス・マイナスのどちらかに大きく動くことがあるが、インカム収益は投資資産を保有していることによって、「利回り」による収益を見通すことができる(投資対象が予定利率を引き下げたりすることなどもあるため、確実ではない)。実際に、GPIFのインカム収益は2001年度以来、マイナスになったことがない。むしろ、2007年度以降は年間2兆円程度の収益を安定的に確保し、2018年度以降は、その収益額が3兆円を超えるようになってきた。GPIFが市場運用を始めた2001年度は、いわゆる「ITバブル崩壊」の影響を受けて世界的に株式市場が下落する局面にあった。このため、収益額は、2001年度、2002年度と2年間連続でマイナス収益でスタートしているが、この2年間にあっても、インカム収益は2001年度5378億円、2002年度6518億円としっかりプラスリターンを稼いでいた。

結果的に、過去22年余りの運用において、市場下落時のマイナス幅を低く抑えることができた大きな要因に、このインカム収入の安定した確保ということが効果的だったといえる。投資をしていると、株価が急速に値上がりすることに惹かれて、株式への投資比率を高く保ちたくなるものだが、実際には株価は上昇を続けることはなく、急速に値上がりした株価は、その後、急速に値下がりすることが多い。このように価格変動の大きな株式に過度に投資してしまうと、資産の価値全体が株価の上下によって大きく変動し、ハラハラドキドキし続けなければならなくなってしまう。その点、ある程度の見通しが持てるインカム収入を一定水準で確保することによって、資産全体の価格変動を抑えることは重要だ。

残念ながら、未だに国内債券の利回りは10年国債でも年1%に届かない低金利が継続している。これと比較すれば、欧米の債券利回りは米国債や英国債が10年もので4%台など、魅力的な水準の利回りになっている。海外債券には為替変動のリスクが伴うものの、安定した利回りが得られる外国債券を加えることによって、株価変動のリスクを抑えることを考えたい。GPIFが行っている長期の資産運用は、個人投資家が行う資産形成のお手本になり得るのではないだろうか。(グラフは、GPIFの累積収益額の推移)