ファンドニュース

上昇続けた日本株の先行きに慎重な見方、過度な円安は日本経済にダメージも=ナティクシスがコメント

2023/06/29 18:03

日本の株式市場が強い。主要株価指数の日経平均株価(日経225)は、年初2万6000円割れの水準だったが、既に3万3000円を越え、さらに一段高をうかがうような動きになっている。今後の日本株式の見通しについて、パリとボストンに本社を置く世界最大級の運用会社の1社であるナティクシス・インベストメント・マネージャーズ(運用資産1兆4000億米ドル)のグローバル・マーケット戦略責任者であるマブルック・シェトゥアン(Mabrouk Chetouane)氏は、「数カ月前には日本株を選好していたが、今後は中立を維持したい」と、やや慎重なトーンに変わった。足元の日本株式市場の状態を見直しておきたい。

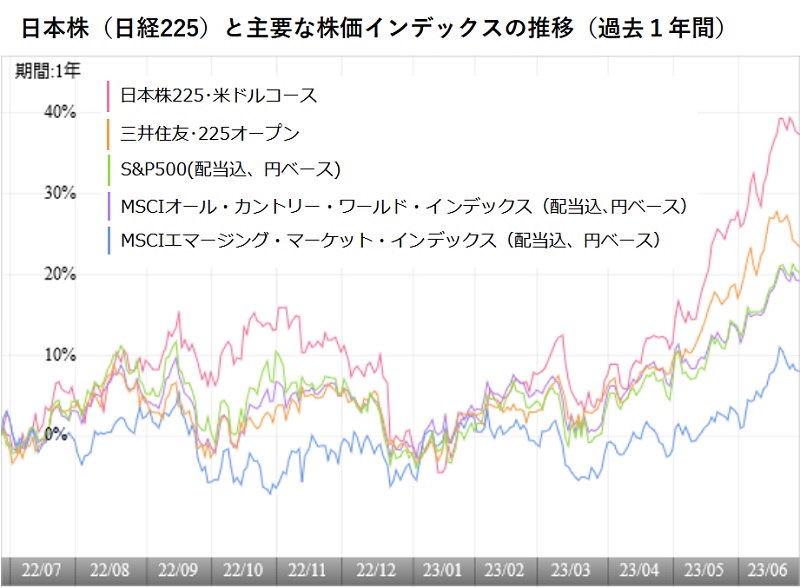

5月末現在で、過去1年間のトータルリターンを調べると、日経平均株価連動型のインデックスファンドである「三井住友・225オープン」は15.23%で、これは、全世界株式インデックス「MSCIオール・カントリー・ワールド・インデックス(配当込み、円ベース)」の10.85%や米国を代表する株価指数「S&P500(配当込み、円ベース)」の12.17%を上回っている。さらに、この日経平均株価にドル建てで投資する「日本株225・米ドルコース」のリターンは34.52%と、為替の円安・ドル高のメリットを受けて大きなリターンを記録している。

日経平均株価は5月末から6月28日までに7.47%値上がりし、これは、この期間の「S&P500」の4.71%、英国株「FTSE100」の0.73%、ドイツ株「DAX」の1.82%、中国株「上海総合指数」のマイマス0.47%を大幅に上回っている。6月の動きでは、世界の主要株式市場において、日本株のパフォーマンスが目立って良かった。

特に、日本株は2023年に入ってから値上がり率が他の市場を上回り始めた。その理由の1つは、米国をはじめ欧州などでインフレへの対応策として政策金利を急速に引き上げる動きを2022年以来実施していることに対し、日本のみが政策金利をゼロ%近辺に据え置いて金融緩和姿勢を維持しているという金融政策の違いがある。米国などでは既に5%を超える水準に政策金利を引き上げたことによって、景気の先行きを不安視する見方も出ている。また、急速な金融引締めへの対応に後れを取った一部の金融機関が経営破たんするという事態も起きた。米欧の株式市場では、過去1年あまりにわたって続いた利上げが、企業業績にどのような影響を与えているのかを見極めたいと考えられ、株式投資については比較的慎重な態度での投資が続いているようだ。

これに対し、日本はコロナ禍の落ち着きでのインバウンド消費の拡大期待があり、中国の経済再開に伴う外需の回復期待など、国内企業に追い風の状況があった。インフレに対しては、製品やサービスの値上げで対処する企業が目立ち、その物価高の対応策としての賃上げも奨励されるような流れができてきた。さらに、東証が株価評価の低い上場企業に対し、投資家との積極的なコミュニケーションを促し、かつ、利益率向上に向けた具体的な行動を促すなど、投資対象としての株式の価値向上に向けた取り組みを強化する姿勢を明らかにした。このような、企業業績や株式価値の向上につながるような動きがあったことも、日本株式への注目度を高める要素になっていただろう。

ただ、中国の景気回復は期待されたほどに勢いがないことがわかってきた。また、今後、米欧が景気後退などに陥れば、当然、グローバルに事業展開する日本企業の業績にも悪影響がでてくることになる。

日経平均株価のPER(株価収益率)を年初から振り返ると、予想PERで年初は14.95倍だったものが、3月末には17.10倍、5月末には18.74倍、6月28日には20.11倍になった。PBR(株価純資産倍率)は、年初1.45倍から、3月末1.64倍、5月末は1.79倍、そして、6月28日には1.92倍になった。米「S&P500」のPERが実績値(TTM)で現在21.9倍程度であることと比較すると、日本株を割安と単純に言える水準ではなくなってきている。

シュトゥアン氏は、これまでの日本株の上昇について、「今年に入ってから見られた予想を上回る世界的な経済成長、日本の企業統治改革への関心の高まり、そして、円安が最近の日本株式市場の上昇に寄与している。加えて、日本国内のマクロ経済動向により、この何十年ものデフレ停滞から脱却しつつあるとの楽観的な見方を投資家が強めていることも投資家の強気の背景」と捉えている。ただ、日本経済が構造的にデフレからの脱却ができたかどうかは、今後のインフレ率の推移を待つ必要があるとする。「インフレ率が持続的に予想以上に上昇し続ければ、経済に構造的な変化が起きていることを示す証拠となるだろう」という意見だ。

そして、「最近の相場上昇を受けてバリュエーションはいくぶん上昇したが、特に企業統治が改善されるなか、依然として非常に魅力的である。しかし、世界経済の成長鈍化が進むという我々の見通しでは、輸出型経済の日本にとって重しとなり、過度な通貨安はむしろ逆効果である」と先行きに慎重になる理由を述べている。

今後の見通しは、様々な不確実性要素を考慮する必要があり、簡単には予測できないところだ。過度な円安に対しては、財務省などが市場介入を行う用意があるという発言で市場をけん制するようにもなっているため、一方的な円安には歯止めがかかるかもしれない。また、日銀の植田和男総裁は6月28日に開催されたECBフォーラムのパネル討論会で、日銀の金融緩和政策の継続を堅持する姿勢を強調しつつ、「来年インフレが上向くと確信を持てれば、金融政策の正常化に着手することはあり得る」という考えを示した。日銀に政策変更の可能性が高まれば、為替や株式市場に影響を与えることは必至だ。今後の株価の行方に予断を持つことなく、様々な変化があり得るという前提で備えたい。(グラフは、日経平均連動型インデックスファンドと主要株価指数の推移)