NISAとは

2024年からの「新しいNISA」とは?

資産形成をしていくなら、ぜひ活用したいのがNISAの制度です。このNISAは、2024年1月から「新しいNISA」となり、制度が拡充されて使いやすくなりました。そこで、「新しいNISA」とはどのような制度なのかをまずは一緒に見てみましょう。

そもそもNISA(ニーサ)とは?

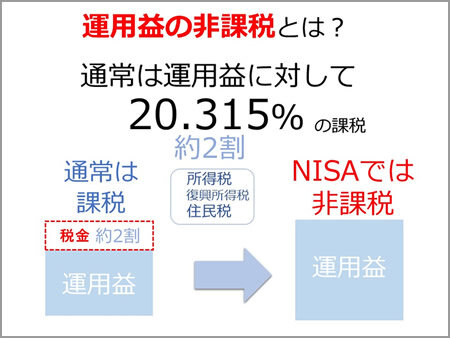

「 NISA(ニーサ)」は、「少額投資非課税制度」の愛称です。このNISA制度は、一定額までの投資について、投資から得た利益が非課税となる制度です。

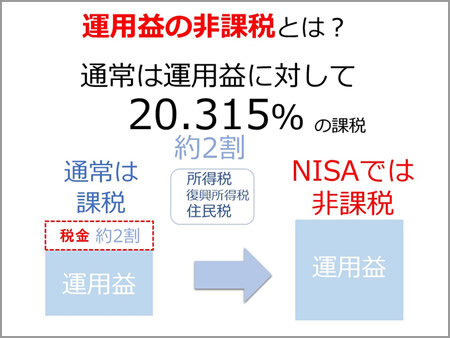

投資から得た利益が非課税とは、どういうことでしょうか?

私たち個人が、投資信託や株式等に投資して配当金や売却益といった利益を得ると、通常はその利益に対して20.315%の税率で税金がかかります。この20.315%は、所得税および復興特別所得税、住民税を合わせた税率です。

そのため、通常であれば、得た利益に対する"手取り"は約8割となってしまいます。しかし、NISAでは税金がかからないため、利益をすべて自分のものとすることができるというわけです。

2023年までのNISAは?

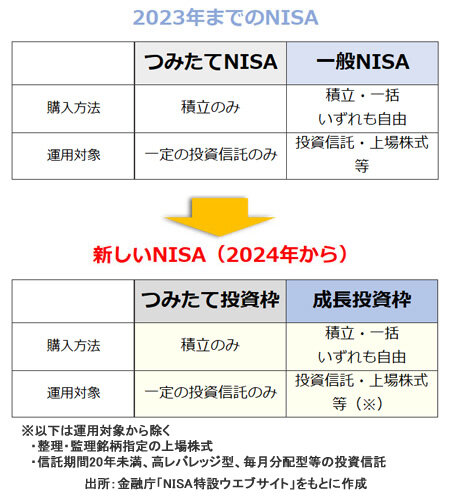

2023年までのNISA制度(以下「これまでのNISA」)は、「一般NISA」・「つみたてNISA」・「ジュニアNISA」の3つに分かれていましたが、これらのNISAに投資できるのは2023年12月までです。2024年1月からは、新しいNISAが始まります。

なお、これまでのNISAも新しいNISAも日本国内に居住する18歳以上であれば誰でも利用することができ、年齢の上限はありません(「ジュニアNISA」を除く)。

では、新しいNISAはどう変わるのか、これまでのNISAと比較しながら見ていきましょう。

2024年からの「新しいNISA」は、何が変わった?

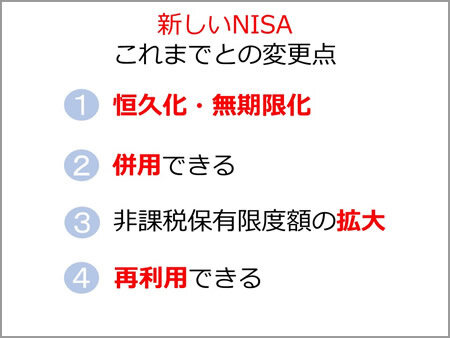

まず、新しいNISAがこれまでのNISAと変わった点は、主に次の4つです。 それぞれ詳しく見てみましょう。

①恒久化・無期限化

これまでのNISAでは、投資できる期間が一般NISAは2023年まで、つみたてNISAは2042年までと限定されていました。しかし、新しいNISAではこの限定がなくなり、恒久化されたのです。

また、これまでは一般NISAが最大5年間、つみたてNISAが最大20年間となっていた非課税で運用できる期間(「非課税保有期間」)が、新しいNISAでは無期限となりました。

このように新しいNISAでは、いつ購入や売却をしてもよく、いつまで保有していても非課税となったため、期間を気にせず運用することができます。

②併用できる

これまでのNISAは、 購入方法が自由な一般NISAと、積立のみのつみたてNISAは、同じ年にいずれか1つしか利用できませんでした。

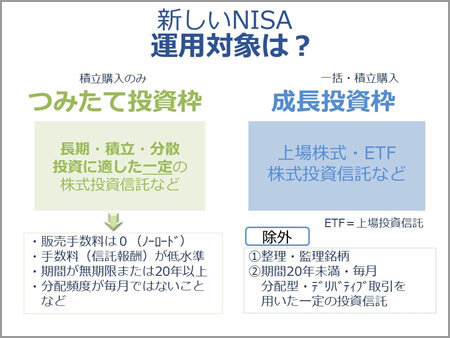

新しいNISAでは、これまでのNISAの「一般NISA」にあたるのが「成長投資枠」、「つみたてNISA」にあたるのが「つみたて投資枠」ですが、いずれかを選ぶ必要はありません。成長投資枠とつみたて投資枠は併用することができます。

そして、成長投資枠とつみたて投資枠は、購入方法と運用対象に違いがあります。購入方法はこれまでのNISAと同じく、つみたて投資枠では積立のみですが、成長投資枠では購入方法は自由ですから、新しいNISAでは、積立でしか購入できないといったことがなくなります。

そして、運用対象については、つみたて投資枠が一定の投資信託のみが対象となるのに対し、成長投資枠では上場株式の個別銘柄等も対象となるのが大きな違いです。併用できますから、どちらの枠の運用対象にも投資可能です。

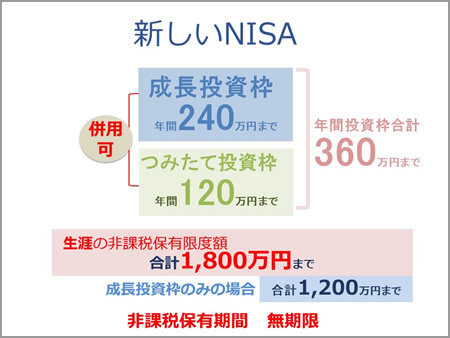

③非課税保有限度額の拡大

非課税で投資できる限度額(「非課税保有限度額」。以下「限度額」)も大幅に拡大しました。

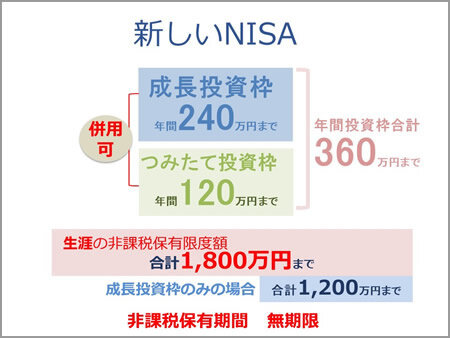

これまでは一般NISAは年間120万円、つみたて NISAは年間40万円までが限度額でした。ところが、新しいNISAでは成長投資枠は年間240万円、つみたて投資枠は年間120万円と大幅に拡大されました。しかも、2つの枠は併用できますから、合計で年間360万円の投資枠が利用できることになります。

ただし、これらは年間での投資枠です。この年間の投資枠をいくらでも積み上げていけるわけではありません。

新しいNISAでは、一生涯の限度額が決められており、その限度額は成長投資枠とつみたて投資枠の合算で1,800万円です。つみたて投資枠のみで1,800万円を使いきることも可能ですが、成長投資枠の限度額は1,200万円となるため、この点には注意が必要です。

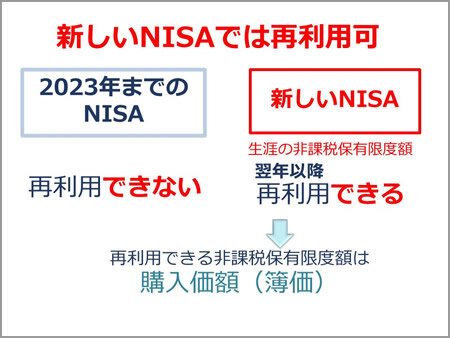

④再利用できる

新しいNISAでは、1,800万円(または成長投資枠のみ1,200万円)の限度額に達したとしても、運用している商品を売却すれば、翌年以降に再び限度額まで投資することができます。この点、これまでのNISAでは、売却すれば限度額はもはや復活せず、再び限度額の枠を使うことはできませんでしたから、活用の幅が広がる変更点といえます。

なお、限度額の枠が復活するのは売却した運用商品の購入価額(簿価)分です。売却価額分が復活するのではないことに注意してください。NISAでの限度額は「簿価残高方式」といって、運用商品を購入したときの価額(簿価)で管理されます。したがって、購入後に値上がりしたとしても、値上がり分も含めて非課税となります。

ここまで、新しいNISAの制度をこれまでのNISAと比較しながらご紹介してきました。非課税になる限度額や期間が大きく拡大し、自由度が増した新しいNISA。ぜひメリットを活かして、最大限活用していきましょう。

「新しいNISA」のポイントは?どんな人におすすめ?

次に、新しいNISAを活用していくために、ぜひ知っておきたいポイントをおさえていきましょう。これからご紹介する4つのポイントは、まさに2023年までのNISAからの変更点にあたります。

新しいNISAのポイント

ポイント① 非課税期間が無期限 - 長く運用できる

2023年までのNISA(以下「これまでのNISA」)は、非課税期間が5年あるいは20年といった縛りがありました。

しかし、新しいNISAではこうした非課税期間の縛りがなくなり、「無期限」とされました。つまり、いつ購入や売却をしてもよく、いつまで保有していても非課税となったことで、運用のコツといわれる長期運用に、より向いた制度となったのです。

また、NISAの利用は「18歳以上」とのみ定められ、年齢の上限はありません。そのため、一生の長いおつきあいができる制度となっています。

ポイント② 併用できる - つみたてでも一括購入でも

新しいNISAでは、購入方法が一括でも積立でも自由な「成長投資枠」と、積立のみである「つみたて投資枠」の2つの枠を同時に使えます。

そのため、例えばつみたて投資枠を使って投資信託を積立で毎月など定期的に購入しながら、ボーナス月に余裕があれば一括で投資信託を買い増すといったことも可能です。

また、投資できる対象は、成長投資枠とつみたて投資枠でそれぞれ決まっています。つみたて投資枠では例えば手数料が低水準といった、長期・積立・分散投資に向いた一定の株式投資信託、そして上場している株式投資信託であるETFが投資対象です。

一方の成長投資枠では上場している株式の個別銘柄も運用できるのが、つみたて投資枠との違いです。成長投資枠ではそのほか、株式投資信託やETFも対象です。

新しいNISAでは成長投資枠とつみたて投資枠を同時に使うことができるため、これまでのNISAよりも運用するときの自由度が高まったといえます。

ポイント③大きな非課税保有限度額が使える

新しいNISAでは、生涯に非課税で投資できる額(「非課税保有限度額」。以下「限度額」)が1,800万円と、大きな枠が用意されています。なお、成長投資枠部分の限度額は1,200万円です。

年間では、成長投資枠は年間240万円、つみたて投資枠が年間120万円の限度額となっています。2つの枠は併用できますから、合計で年間360万円の限度額が利用できます。

ポイント④再利用できる

これまでのNISAでは、売却するともはや限度額は復活せず、再び限度額を使うことはできませんでした。しかし、新しいNISAでは、生涯での限度額である1,800万円(成長投資枠は1,200万円)に達したとしても、運用中の商品を売却すれば、翌年以降にその分を使って再び限度額まで投資することができます。より柔軟な運用ができるようになったといえるでしょう。

なお、限度額が復活するのは、売却した運用商品を購入したときの価額分であり、売却した価額分が復活するのではありません。このようにNISAは「簿価残高方式」といって、購入価額(簿価)で管理されるため、購入後に値上がりしたとしても、値上がり分も含めて非課税となります。

新しいNISAはどんな人におすすめ?

新しいNISAをおすすめできる人はどんな人なのでしょうか?結論からいうと、運用中の価格の変動に耐えられ、長い期間での運用ができる人です。

NISAは個別株式や株式投資信託、ETF等が運用対象ですから、これらの価格は常に動いていきます。そのため、いざ使おうとしたら価格が下がっていたといった場合には、使うはずだった目的に使えないことにもなりかねません。したがって、自分の資産が「近々使い途が決まっているお金」や「日々の生活費」、「もしものときのお金」しかないという人はNISAでの運用に向きません。

一方で、長い期間使わないですむ余裕資金で運用できていれば、価格が下がっていたとしても価格の回復のチャンスを待つことができますから、非課税期間が無期限となった新しいNISAはうってつけです。ちなみに、よく質問を受けるのが、「長期で運用といっても、どれくらいを長期というのか?」です。一概には言えませんが、一般には少なくとも10年以上と考えればよいでしょう。

新しいNISAでは、運用中の商品を売却すれば限度額の枠の再利用も可能となりますから、自分のライフプランに合わせて運用しやすいのではないでしょうか。例えば、これまで運用してきたNISA口座の資産を住宅取得のために売却したら、その後は老後資金づくりのために再び積立購入していくなどです。

ただ、年間投資枠や限度額が広がったからといって、必ずしも年間投資枠や限度額いっぱいまで利用しなければならないわけではありません。初めは少額から始めるなど、無理のないペースで新しいNISAを活用することが大切です。

自分の年齢やライフプランに合わせたペースで長く運用することのできる新しいNISAを、ぜひ資産形成に最大限活用していきましょう。

NISAのメリット・デメリットは?注意点は?

最後に、新しいNISAを利用するにあたってのメリット・デメリットのほか、注意点をこの機会に確認してみましょう。

NISAのメリットは?

まずは、新しいNISAにはどのようなメリットがあるのかを見てみましょう。

メリット①運用で得た利益が非課税

NISAのメリットは何といっても、投資から得た利益にかかる税金が非課税になるところ。本来は投資から利益を得ると、利益に対して約20%の税率で課税されますが、NISAでの運用には課税されません。そのため、同じ運用をするならば、NISAで運用したほうが有利というわけです。

メリット②期間の制限がない

新しいNISAでは、非課税で運用できる期間に制限がありません。そのため、運用期間を自由に選ぶことができます。

メリット③非課税で投資できる額が大きい

また、新しいNISAでは、一生涯に非課税で投資できる額(「非課税保有限度額」。以下「限度額」)も年間で投資できる枠も、2023年までのNISA(以下「これまでのNISA」)よりも、大きく広がりました(図参照)。

メリット④購入方法が選べる

新しいNISAには「つみたて投資枠」と「成長投資枠」があり、これらは併用できます。運用商品の購入方法は、つみたて投資枠では積立のみですが、成長投資枠では一括でも積立でも自由です。成長投資枠も活用することで、積立でも一括購入でも選ぶことができます。

メリット⑤再利用できる

新しいNISAでは、生涯の限度額1,800万円(成長投資枠のみの場合1,200万円)に達していても、運用中の商品を売却すれば、翌年以降に再び限度額まで投資することができます。そのため、一生を通じた柔軟な運用が可能です。

ただし、限度額の枠が復活するのは、売却した商品の購入価額(簿価)分であり、売却した価額分ではない点には注意しましょう。

新しいNISAのデメリットは?

では、NISAにデメリットはないのでしょうか?

デメリット①運用対象が限られている

NISAでは運用できる対象が決められています。この点をデメリットに感じる人もいるかもしれません。

成長投資枠の運用対象は上場している株式や投資信託等ですが、株式であれば、整理・監理銘柄は対象から除かれています。整理・監理銘柄とは上場廃止が決定あるいはその可能性が高い銘柄です。また、信託期間が20年未満、毎月分配型といった一定の投資信託も対象外です。

つみたて投資枠の運用対象は、例えば手数料が低水準といった、長期・積立・分散投資に適しているとされた一定の株式投資信託とETF等です。

このように運用対象が絞られてはいますが、除かれているのは長期・継続的な資産形成には向かないとされているものですから、むしろ選びやすくなっているともいえます。

なお、金融機関によって、取り扱う運用商品のラインナップは変わります。

デメリット②損失を出したときの損益通算や繰越控除が使えない

新しいNISAでもこれまでのNISAと同じく、NISA口座とNISA以外の課税口座との間で損益通算や譲渡損失の繰越控除ができません。

損益通算とは、利益が出たものと損失が出たものがあるときに、それらを合算することをいいます。譲渡損失の繰越控除は、譲渡損失が出た翌年以降3年間にわたってその損失を利益から差し引くことができる制度です。いずれも利益額を抑えることにより税金の軽減が期待できます。

これらを使うことができないため、NISAでは、含み損が出たとしても回復のチャンスを待てるような長期の運用が理想的です。

NISAでの注意点は?

ここまでメリット・デメリットを見てきた新しいNISAですが、ぜひ注意しておきたい点もあります。

①NISAは1人1金融機関1口座

NISA口座の開設は1つの金融機関に限られます。金融機関は変更できますが、年単位での変更となるため、同じ年に投資可能なNISA口座は1つの金融機関のみとなります。

なお、これまでのNISAとは別の金融機関で、新しいNISA口座を開設することも可能です。

②使いきれなかった年間投資枠は、繰り越せない

年間での投資枠は、その年に枠を使いきれなかった場合でも、その分を翌年以降に繰り越せません。例えば、つみたて投資枠で、その年に60万円しか使わなかったとしても、翌年その分増えるわけではありません。翌年の上限額も120万円です。

③これまでのNISAと新しいNISAは別々の制度

これまでのNISAと新しいNISAは、別々の制度となるため、これまでのNISAで運用中の商品を、そのまま新しいNISAへ移すことはできません。

これまでのNISAで運用中の商品は新しいNISAの開始後も、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま非課税で保有できます。ただし、期間内に売却しない場合は、期間終了時に課税口座へ移されることになります。

特に注意したいのは一般NISAです。一般NISAでは期間終了時に、新たな非課税枠を使って期間を繰り越す「ロールオーバー」が使えました。しかし、2023年で一般NISAへの投資は終了するため、もはや2024年以降にはロールオーバーは使えません。非課税期間内の売却を意識するようにしましょう。

④「株式数比例配分方式」を選択しているかチェック

NISAで上場株式配当金やETFの分配金を非課税にするためには、配当金等の受け取り方法を「株式数比例配分方式」にしておく必要があります。「株式数比例配分方式」は、配当金等を証券会社の取引口座で受け取る方法です。

なお、「株式数比例配分方式」を選択したときには、保有しているNISA以外の課税口座においても「株式数比例配分方式」が適用されます。

ここまで、NISAのメリット・デメリットのほか、ぜひ注意しておきたい点をご紹介してきました。ぜひ、これらをおさえたうえで、NISAを最大限活用していきましょう。