掲載期間:2023年5月11日~2023年6月10日

米国の経営学者であるピーター・ドラッカー氏は「マネジメントの父」とも呼ばれ、世界の経営者に大きな影響を与えた。顧客満足、従業員満足、地域社会への貢献等、企業の「非財務的価値(ミエナイチカラ)」の重要性を強調したピーター・ドラッカー氏の教えは、近年重要性が叫ばれている「ステークホルダー・キャピタリズム」の考え方とも共通する。

大和アセットマネジメントは米国のドラッカー研究所と包括的な業務提携を結び、研究所が開発した企業評価のスコアを運用に取り入れたファンド「ドラッカー研究所米国株ファンド(資産成長型)」を2022年12月20日に設定した。来日したドラッカー研究所のリサーチ部門シニアディレクターのケリー・タン氏とファンドの運用を担当する大和アセットマネジメントのシニア・ファンドマネージャーの寺島和仁氏に、ドラッカー研究所スコアとファンドの魅力について聞いた。

ドラッカー研究所は、どのような組織なのでしょうか?

- タン氏:

- ピーター・ドラッカー氏は2つの世界大戦を経験し、組織マネジメントが脆弱であると無政府状態に陥りやすい危険があると考え、マネジメントを強化することによって組織や社会を強化する必要があると考えました。その考え方に従って、「ステークホルダー・キャピタリズム」の普及につながる活動を世界に向けて発信しています。

- 「ステークホルダー・キャピタリズム」は、企業は株主だけのものではないという考え方で、企業を取り巻く取引先、顧客、従業員や社会など、あらゆるステークホルダーとの関わりの中で存在していると考えます。しかし、学術的な研究だけでは不十分で、それを実践の場で活かすことにこそ意義があると考えています。「ドラッカー研究所スコア」も社会に公表し、フィードバックを得ることによって、より意義のあるスコアになっています。

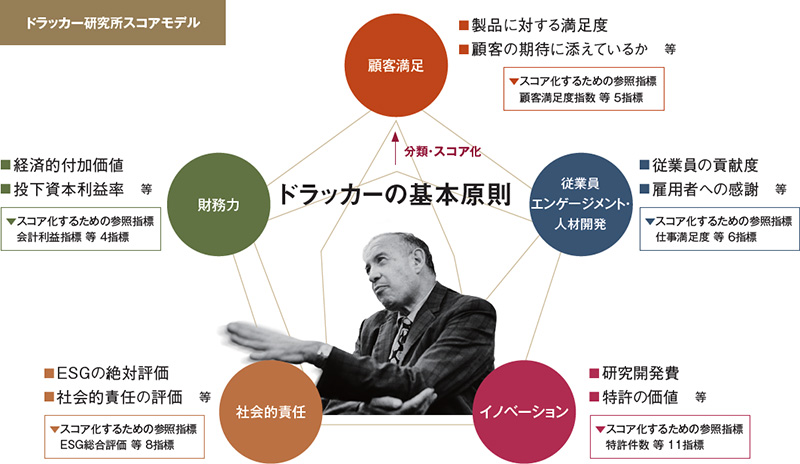

「ドラッカー研究所スコア」はピーター・ドラッカー氏が提唱する「ステークホルダーを重視した包括的な基本原則」を5つの領域(顧客満足、従業員エンゲージメント・人材開発、イノベーション、社会的責任、財務力)に区分して企業ごとに測定し、スコア化したものですが、このスコアの開発の背景と狙いは?

出所:ドラッカー研究所

- タン氏:

- ピーター・ドラッカー氏が1954年に著書で「企業を経営するものは、全ての行動が公共の利益を促進し、社会の基本的信念を前進させ、社会の安定、強さ、調和に貢献する可能性があるかどうかを考える必要がある」と主張して以来、学会のみならず、世の経営者の間で様々な議論の対象になりました。たとえば、1956年に米ゼネラルモーターズ(GM)社が、「成功したビジネスの継続的な発展は、株主、従業員、顧客など関係者全員の公平性をバランスよく認識することにかかっている」と「ステークホルダー・キャピタリズム」に則った経営ビジョンを発表しましたが、1970年には後にノーベル経済学賞を受賞することになるミルトン・フリードマン氏が「ビジネスの社会的責任は利益を増やすことである」と対立する意見を発表しました。ドラッカー氏は、フリードマン氏の主張に対し、「企業の責任を経済的業績だけだと主張するのは無益だ」と反論しています。

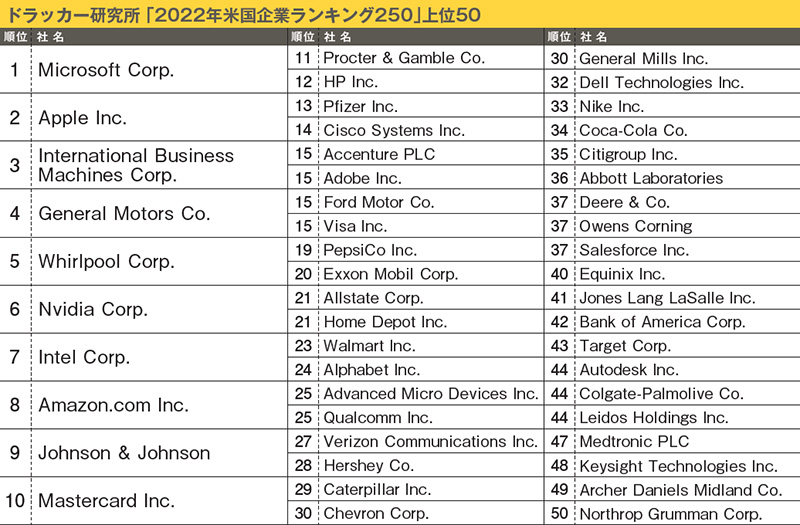

- ドラッカー研究所は2006年にドラッカー氏の著作などのライブラリーとして設立され、ドラッカー氏が教鞭を執った米カリフォルニア州のクレアモント大学院大学(CGU)を拠点に活動を開始しました。2013年には、学者や経営者がクレアモントに集まり、企業が株主優先主義を捨て、より長期的な視点に立つようにするための議論が行われ、これが「ドラッカー研究所スコア」開発のきっかけとなりました。「全てのステークホルダーに価値を提供する」という観点から企業がどれだけ効果的に経営されているかを評価する「ドラッカー研究所スコア」は、2017年12月、ウォール・ストリート・ジャーナル(WSJ)誌に企業ランキングとして発表され、以降毎年12月にWSJ誌を通じてトップ250社のランキングを公表しています。

- そして2022年には、日本を代表する運用会社である大和アセットマネジメントと包括業務提携を行い、ドラッカー研究所スコアに基づいたアクティブファンドの運用が始まりました。

出所:ドラッカー研究所

ドラッカー研究所スコアやカンパニーランキングに対する社会の反響は、どのようなものでした?

- タン氏:

- ランキングの対象企業を中心に、非常に多くの反響がありました。多く寄せられたのは、「なぜ自分の会社の評価が低いのか?」という問い合わせでしたが、それがきっかけとなって、経営者の方々との対話が進んだことは大きな財産になっています。現在では、ランキングの発表だけではなく、ランキングの順位を上げるためにはどのような取り組みが必要かということを企業と一緒になって議論する関係になりました。

「ドラッカー研究所スコア」には、ESGの「E(環境)」の要素が抜けているようにみえます。今後、「環境」の要素を加えるなど、スコアの5つの領域を広げていくような考えはありますか?

- タン氏:

- ESGの「E」の要素については、スコアの5つの領域の1つである「社会的責任」に含まれています。「ドラッカー研究所スコア」は、企業を包括的に評価することを目的に作られています。いわゆる「ESGスコア」と比較すると、「ドラッカー研究所スコア」がカバーする範囲は、より大きくなっています。将来的な可能性を排除するものではありませんが、継続的に計測可能なデータを使った総合的な企業評価モデルとして既に十分機能していると考えています。

資産運用業界との連携を深めていますが、ドラッカー研究所の研究成果を資産運用に活かしていくことには、どのような可能性を感じていますか?

- タン氏:

- 非財務的要素を含んだ包括的な企業評価と資産運用は、非常に良い関係にあると感じています。たとえば、大和アセットマネジメントと連携したファンドは、シミュレーションベースですが代表的な米国株式指数の「NASDAQ100」をアウトパフォームしています。「ドラッカー研究所スコア」で高い評価が得られる企業は、非財務的要素を含んだ包括的な視点から、「ミエナイチカラ」が高い企業といえ、これらの企業に投資したファンドが、市場平均を上回るというのは合理的なことだと思います。

- 現在「ドラッカー研究所スコア」は、米国企業を対象としていますが、大和アセットマネジメントと包括提携を結んだことによって、スコアを付与する対象を日本企業に拡張したいと考えています。世界でも有数の市場規模を誇る日本を追加することは我々にとっても意義があることです。

寺島さんは、「ドラッカー研究所スコア」を非常に高く評価されているということですが、それは何故ですか?

- 寺島氏:

- ESG投資の隆盛を持ち出すまでもなく、投資の世界では「非財務的要素」をいかに評価していくかということが近年の大きな課題になっています。ただ、これまでの調査では、非財務的要素については、アナリストの個々の基準が反映された属人的な評価の積み上げという側面があり、業種や国を超えた企業の比較には活用し難い状況でした。この課題は、「ESG評価」の登場によって、ようやく解消されつつありますが、成長企業をいち早く発掘するという観点においては、「ESG評価」だけでなく包括的に企業を評価する「ドラッカー研究所スコア」の活用が最適と考えました。「ドラッカー研究所スコア」は、ESG要素を含む、より幅広い要素について数百社という企業を一律の基準で評価することができる優れたスコアです。当スコアを活用することで、まだ発現していない企業の潜在的な付加価値をマーケットに先んじて汲み取ることが可能になると考えています。

*一定のデータが利用可能な米国の大企業を中心とする銘柄群です。

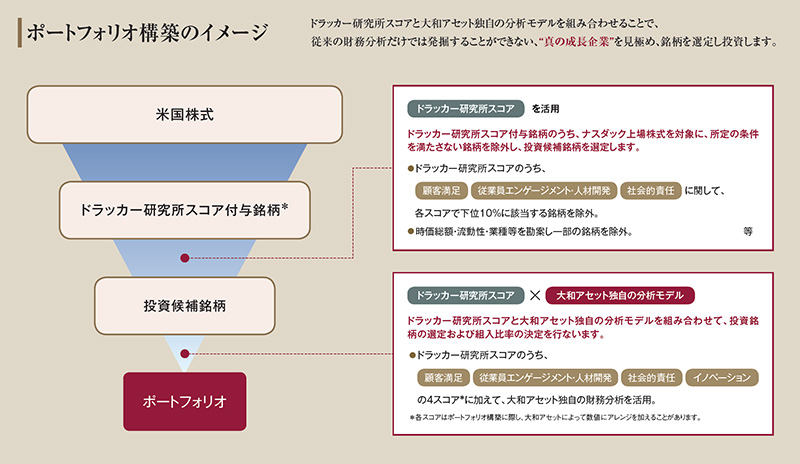

※上記はイメージです。

※上記プロセスは、適宜見直しを行ない変更される場合があります。

出所:ドラッカー研究所

「ドラッカー研究所スコア」をファンドに取り入れるにあたって、「イノベーション」のスコアは修正を加え、また、「財務力」のスコアは大和アセットマネジメントの分析結果を利用するということですが、これらの意図は?

- 寺島氏:

- ドラッカー研究所では、「イノベーション」のスコアの算出に、研究開発費や特許取得件数などが用いられており、大企業ほど高い評価を得られやすい傾向があります。しかし、実際問題として、規模が小さい企業の中にも研究開発費の絶対額は小さい一方で、研究開発投資の割合は売上高や収益に対して非常に高い企業が存在します。当ファンドでは、企業の規模に応じた研究開発費の評価を行うことによって、これからの成長企業を発掘するチャンスも生まれると考え、企業規模による影響を除外する修正を「イノベーション」スコアに加えています。

- ドラッカー研究所スコアは年一回の更新のため、日々変化する株式市場を相手に運用するには、四半期毎に更新を行っている社内データを用いて作成した当社独自の財務スコアを用いることが株価分析により適当だと考えました。

「ドラッカー研究所米国株ファンド」は、どのような投資効果が見込めるのでしょう?

- 寺島氏:

- 「ドラッカー研究所スコア」は非財務情報や無形資産などを評価していますが、特許などの知的財産やデータ、ネットワークといった無形資産はIT関連企業やバイオテクノロジー関連企業などのハイテク企業が相対的に多く保有しています。そのため、世界的なハイテク企業が多く上場している米国NASDAQ市場は「ドラッカー研究所スコア」との親和性が高いと考え、当ファンドでは、NASDAQ上場銘柄を投資対象としています。また、従業員の意識やスキル、組織⼒やマネジメント⼒、顧客からの評価など「ミエナイチカラ」を「ドラッカー研究所スコア」を活用し、企業として好業績を出せる基盤があるか本質的な分析を行うことで、目先の企業業績に振り回される株式運用ではなく、既存のファンダメンタルズ分析では測れない将来の成⻑性、収益性を勘案した運用が可能であると考えています。米国株式の長期的な成長を期待し投資する手段として、当ファンドの活用をご検討ください。

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社