国内株式型 部門:フィデリティ・日本バリューアップ・ファンド

提供:フィデリティ投信株式会社

掲載期間:2026年6月30日~2026年9月29日

ウエルスアドバイザーでは「NISA成長投資枠」にふさわしいファンドとして、毎年『-Wealth Advisor Award 2025-"NISA成長投資枠"WA優秀ファンド賞』を発表している。

本年、2月4日には、2025年12月末時点において「成長投資枠」に登録されている2,092本(ETF、DC、SMA、限定追加型を除く)のファンド中から、アクティブファンドに限定した1,453本をユニバースとし、独自の定量分析、定性分析に基づき、より中長期の資産運用にふさわしいと判断された合計10本のファンドを選定し、公表した。この度、同社代表取締役社長の朝倉智也が「国内株式型 部門」にて受賞をしたフィデリティ・日本バリューアップ・ファンドについて、フィデリティ投信株式会社ディレクター・オブ・リサーチの王子田氏、ヘッド・オブ・エンゲージメントの井川氏、日本株式インベストメント・ディレクターの今井氏に話を聞いた。

- 朝倉:

- フィデリティ・日本バリューアップ・ファンド、受賞おめでとうございます。

- 王子田氏:

- ありがとうございます。

- 朝倉:

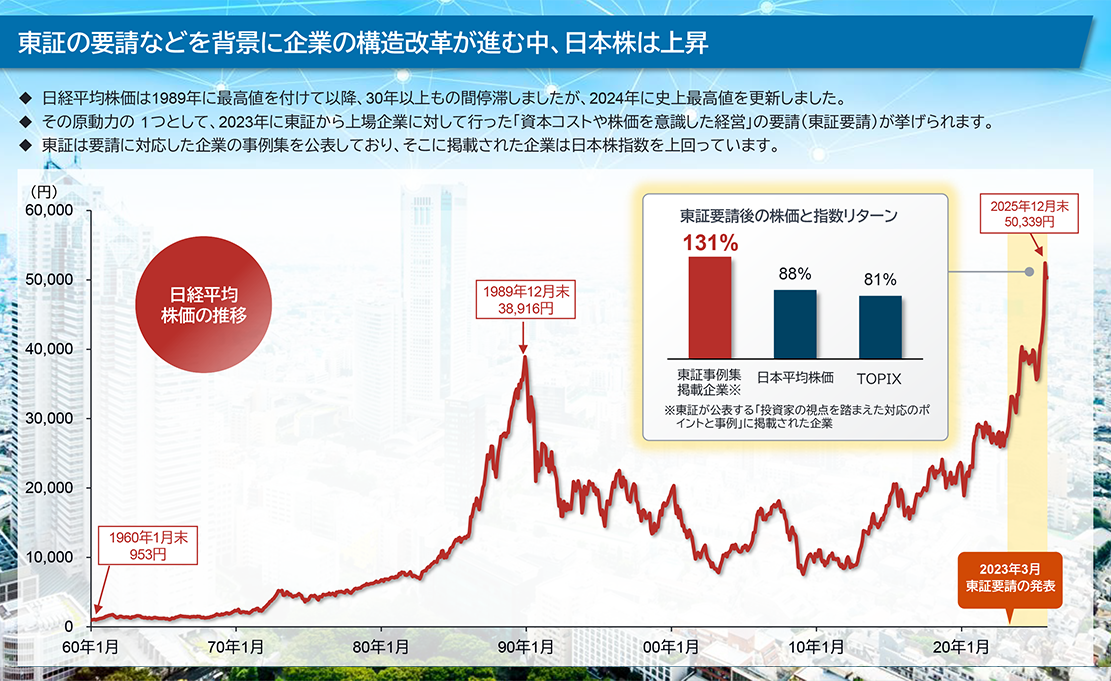

- これはなんと「国内株式型 部門」の中で1本だけの受賞となりました。素晴らしいパフォーマンスであるということに尽きますが、最近の日本株は全体としても非常にパフォーマンスが良かったですよね。2024年の2月には34年ぶりの最高値を更新し、去年も引き続き上昇を続け、日経平均は26%、TOPIXも23%の上昇となりました。当ファンドはそれをさらに上回って、全体で39.3%の上昇となりました。まずは、日本経済全体も見通していただきながら、当ファンドがなぜこれだけ好成績を出すことができたのか、王子田さんからお話をいただきたいと思います。

- 王子田氏:

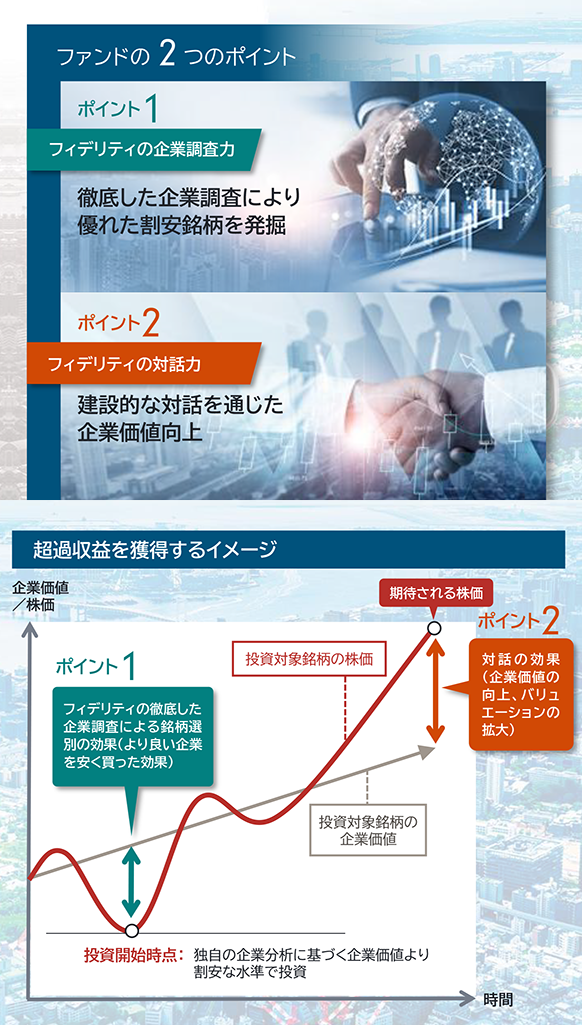

- まず、ファンドの特徴をお話させていただきつつ、後段ではどうして好成績を残すことができたのかということに分けてお話を申し上げたいと思います。 このファンドの最大の特徴は、当社のリサーチ力と、隣におります井川のチームによる企業との対話、これを軸とした運用アプローチを取っているという点です。

- 私たちのボトムアップ・リサーチによって、「本来有望でありながら割安である」と思える銘柄を発掘してくるというのが、アルファの1つ目の源泉です。また、そうした銘柄・企業に対してエンゲージメントチームが対話をして、さらにその企業価値を上げていくことを促すということが、2つ目のアルファの源泉であるというのが特徴です。

- ※上記はイメージであり、実績ではありません。当ファンドについてご理解いただくための参考として掲載しています。

- ポートフォリオは、幅広い銘柄に投資をしていますが、出来上がりとしましては、やや中型株に寄っていて、スタイルで言いますとバリュー株に寄っているという特徴があります。

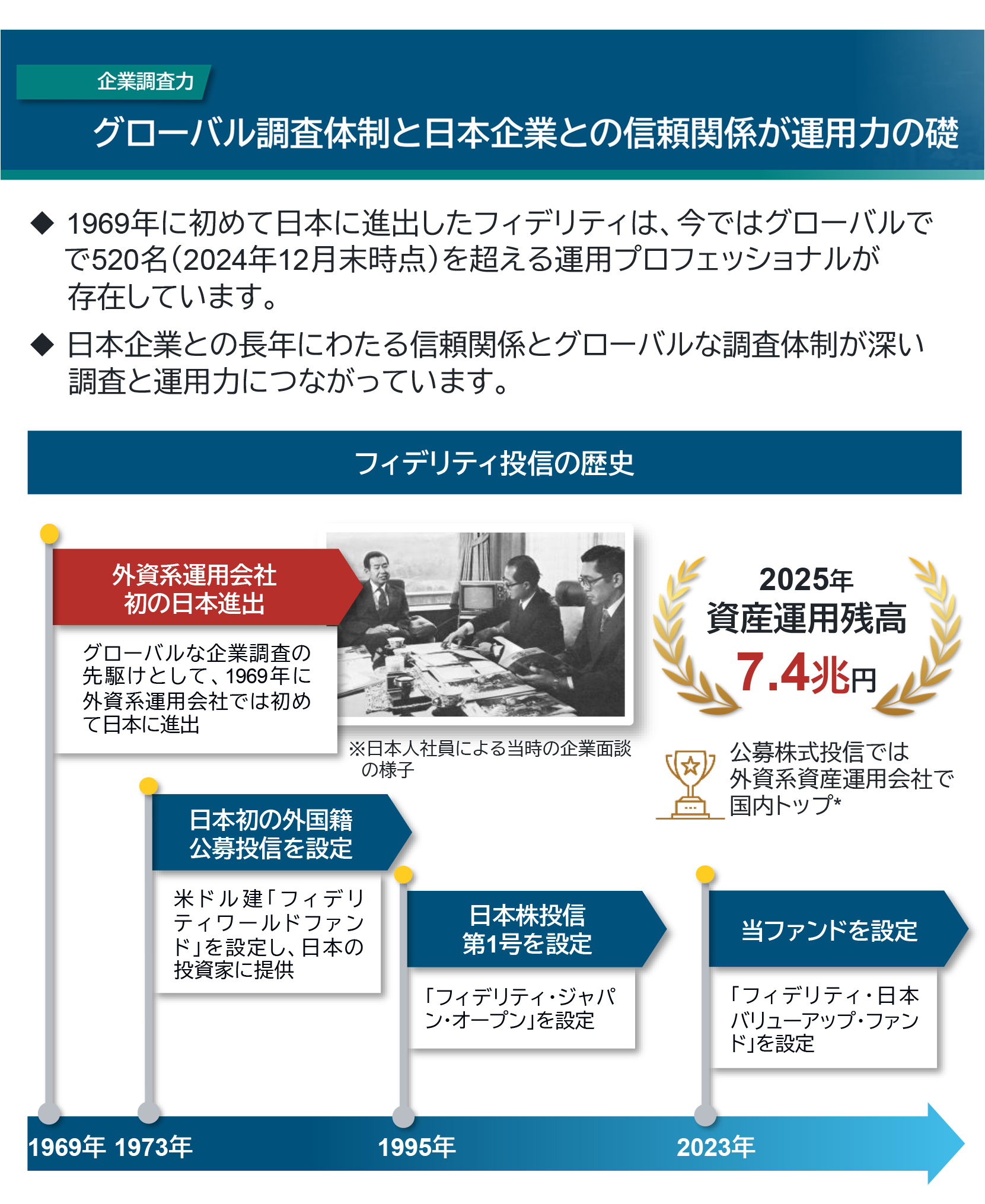

対話については、この後井川から詳しく話しますが、当社のリサーチにつきましては、当社は外資系の運用会社ですが、1969年から東京に運用拠点を構えておりまして、以来55年以上にわたって日本企業・日本株の調査運用を続けてきているという実績があり、ボトムアップ・アプローチの文化が根付いている会社です。なおかつ東京拠点のアナリストとポートフォリオマネージャー、それに加えて、海外拠点・グローバルの投資プロフェッショナルとの綿密な意見・情報の交換・連携を取りながら調査運用をしているというのが当社の特徴になります。 日々アナリストが何を考えているかという最大のポイントは、マーケットに気づかれていないことをいかに先んじて捉えるかということになります。

フィデリティ投信株式会社

ディレクター・オブ・リサーチ

王子田 賢史氏

- ファンドのパフォーマンスの背景については、大前提として、日本においてマクロ・ミクロで様々な「構造変化」が進行しているという点があり、それを投資の好機として捉えられたことが大きな要因であると思っています。

- (注)投信協会のデータなどに基づきフィデリティ投信作成。*株式投信の残高の順位は2025年11月末時点のデータに基づく。フィデリティ投信の資産運用残高は2025年9月時点。なお、資産運用残高には株式以外の資産クラスを含みます。

上記はイメージ図です。

- (注)フィデリティ投信作成。2024年12月末時点。ポートフォリオ・マネージャー、アナリスト、トレーダー、サステナビリティ・チーム、エクイティ・リサーチ・サポート等の人数を計測。FILの関連会社であるフィデリティ・カナダ・インベストメント・マネジメントを含む。

- マクロ的にはデフレ脱却というのが1つの大きなファクターで、デフレ下で日本企業が投資抑制、あるいはコスト削減によって筋肉質の体質を作り上げていたところに、物価上昇が出てきて、売上高・利益率・資本効率を改善することが求められるようになってきた背景があります。そうした中で、これまで低迷していたROE(自己資本利益率)あるいはPBR(株価純資産倍率)が低かった銘柄が、より上がりやすいという市場の背景がありました。

- 一方でミクロ的な観点からしますと、2023年3月の東証の要請が大きなきっかけとなっており、それを起点として、本来実力がありながらその力を発揮できていない企業に投資をして、対話をすることによって資本効率を上げたり、資本コストを下げたり、成長力を上げたりということのお手伝いを投資活動としてきたということが、徐々に成果に現れつつあるというのが良好なパフォーマンスの背景と考えています。

これらに加え、先ほど申し上げた当社の調査運用のメンバーが連携・コラボレーションをすることによって、より良い銘柄をポートフォリオに組み入れていくことができました。

- 朝倉:

- 非常に分かりやすいですね。日本経済全体がデフレから脱却してインフレに向かいつつ、構造改革も起こっているということですね。さらにインデックスのパフォーマンスを大幅に上回るパフォーマンスは、フィデリティ投信のリサーチ力とエンゲージメントということですね。ウエルスアドバイザーはずっと御社をフォローさせていただいていますが、日本株はやはりフィデリティ投信というイメージがありますね。

先ほどお話しにでました「リサーチ力」と「エンゲージメント」についてお聞きしたいと思います。井川さんの「ヘッド・オブ・エンゲージメント」という肩書もなかなか珍しいと思いますが、エンゲージメントについてご説明いただいてよろしいでしょうか。

ウエルスアドバイザー株式会社

代表取締役社長

朝倉 智也氏

- 井川氏:

- エンゲージメントというと、少し分かりづらいですが、経営者と対話をして価値の向上を図っていくということです。私たちのファンドの特徴というのは、ただ投資して終わるということだけではなく、対話の中で「御社はこうしたらもっと良くなりますよ」ということをお伝えして、「ちょっとやってみようか」ということでさらにリターンを出していただく、そういう取り組みが、私たちのエンゲージメントです。

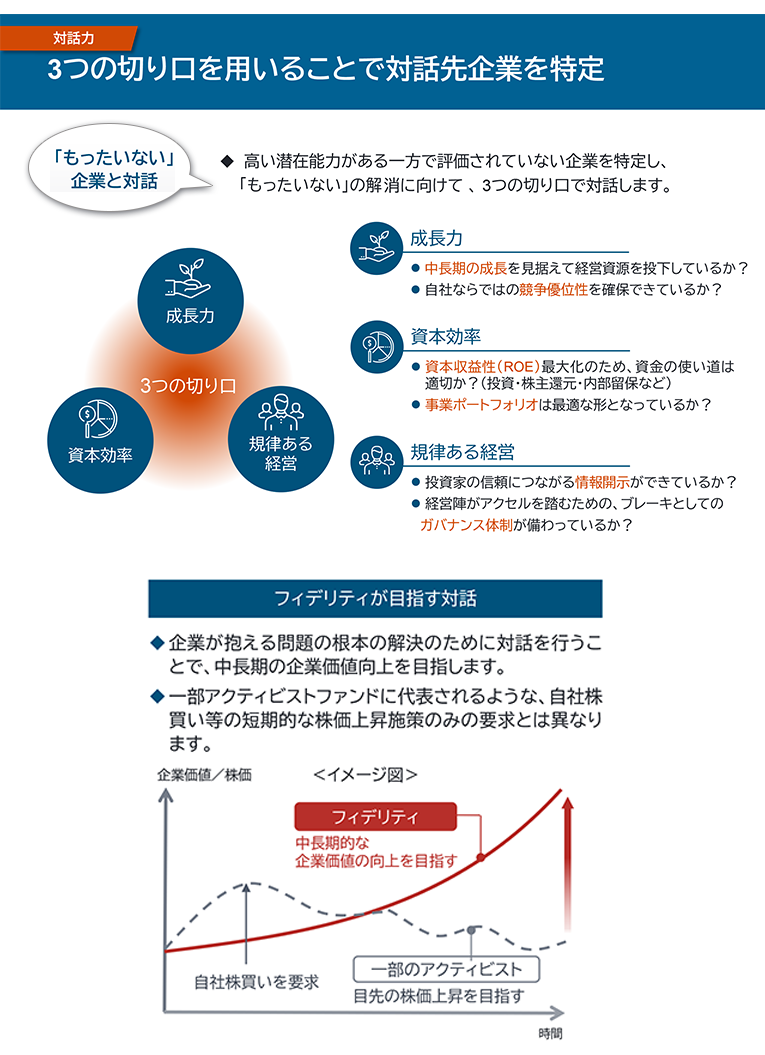

どんな対話をしているかという点については、以前に東京証券取引所からも話がありましたけれど、資本コスト経営で随分よく聞くようになった「PBR(株価純資産倍率)」が私たちの対話の切り口です。なぜPBRにフォーカスするのかというと、実はここにアップサイドがあるというふうに考えているからなんですね。

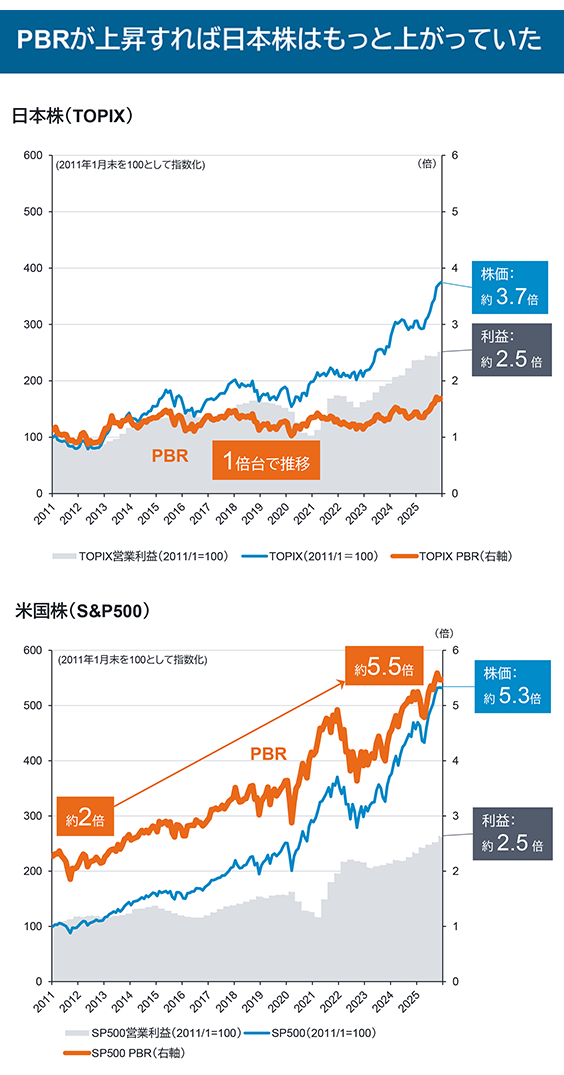

- (注)日経平均株価の推移は、LSEGよりフィデリティ投信作成。期間は1960年1月末~2025年12月末。プライス・リターン。東証事例集掲載企業の株価推移は、東京証券取引所公表資料よりフィデリティ投信作成。2023年3月末~2025年12月末。東証が公表する「投資家の視点を踏まえた対応のポイントと事例」に掲載された銘柄が対象。2024年11月21日改定資料に基づく。等ウェイトで月次リバランスした想定で算出。トータル・リターン。買収などで上場廃止となった企業の株価は算出対象から除外。

- 例えば、米国企業と日本企業の過去15年間の営業利益の推移を見ると、みなさん驚かれるんですけれど、約2.5倍と、実は日本も米国も同じぐらい利益は拡大しています。しかし、株価パフォーマンスを見てみると、TOPIXはS&P500に対してこの15年間で200%も負けてしまっているんですよね。なぜかと言うと、株価のバリュエーションであるPBRが全く違う水準にあるからです。日本企業はPBRがこの15年間、ずっと横ばいで推移していました。でも、米国企業というのはこの15年間見るとPBRもずっと右肩上がりで、それが結果的に株価パフォーマンスの差に繋がったと言えます。

つまりこれ逆に言うとPBRを良くしていけば、日本企業というのはまだまだこれから上がる、そういうことなんですよね。

フィデリティ投信株式会社

ヘッド・オブ・エンゲージメント

井川 智洋氏

- 出所:LSEGよりフィデリティ投信作成。期間は2011年1月末~2025年12月末。株価はプライス・リターン。

- では、PBRとは一体何かということですが、PBRというのは3つの要素で構成されています。それがすなわち私たちのエンゲージメント・対話の切り口でもあるということです。つまり、①成長力がしっかり備わっているのか、②資本効率をしっかり上げていくことができているのか、③そして健全経営(規律ある経営)を保つことができているのか、という点です。

- 出所:LSEGよりフィデリティ投信作成。期間は2011年1月末~2025年12月末。株価はプライス・リターン。

- ※上記はイメージであり、実績ではありません。当ファンドについてご理解いただくためのご参考として掲載しています。

- 逆に言うと日本企業というのはこの3つのどこかに課題があるからこそPBRというのが低迷していることがあります。その3つについて、対話を通じて改善させていくことができれば、日本企業の価値というのはさらに加速して花開いていく、そういうことですね。

- 朝倉:

- 「アクティビスト」という言葉も聞かれるじゃないですか。少しネガティブなイメージもされがちですけど、エンゲージメントはそれとはまた違うんですよね

- 井川氏:

- そうですね。よく聞かれますが、アクティビストとの違いというのは、私たちはより長期の視点で企業と対話をしているということです。対話を通じて経営者の皆さんに、「こうしたらもっと良くなりますよね」ということを理解してもらうことで、経営者の方は、より自発的に考え、企業価値向上に向けて取り組むようになっていくのです。

結果的にアクティビストがワンショットでリターンを稼ぐよりも、対話により経営者が自ら動き出す方が、より長く・より大きくリターンを稼げる。それが私たちのアプローチです。 - 朝倉:

- 非常に難しいお仕事ですよね。企業と向き合って対話となると、身構える企業もいるでしょうし、そこの緊張感を解いて話をしていくということですね。そしてリサーチと、対話のエンゲージメントが掛け合わさり、良いファンドができてくるのですね。

- 井川氏:

- そうですね。やはりリサーチも先ほどの通り、非常に歴史があり、企業の方とは昔からリレーションもあります。さらに、対話を通じて企業がより良くなっていったということが伝われば、今度は「実はこういう話を聞きたかったんだ」ということで声をかけてくれるケースもすごく増えていて、結果的に私たちも投資対象が拡大していくという循環が生まれています。

- 朝倉:

- なるほど。1969年から日本に入られて、もちろん日本株だけではないですが、日本にコミットしているというのはやはり大きいんですね。

また、このファンドは運用者の名前や運用方針をホームページにも開示をされて、さらには、今お話をされた企業のレポートなんかも月次とかに載っていることから非常に透明性が高いですよね。私も従前からアクティブファンドこそ、やはりファンドマネージャーとかリサーチの顔が見えるようにしてもらいたいとずっと言ってきています。企業もそうですよね。企業から発信していくということはIR上も非常に重要になってきていて、それは投資家・株主の方が投資のポイントに挙げる点だと思いますので、このファンドはまさにパフォーマンスだけではなく、透明性を高めて安心感のあるファンドであると思います。

さて、このファンドを購入したいと思った方は、まずはおそらくNISAから入っていくと思います。そんな中で、おそらく日本の投資家は結構米国株中心に投資されている、または全世界株式(オールカントリー)でも7割が米国ですので、そのような意味では偏りがあるかなと私は個人的に思うんですけど、このNISAの中での当ファンドの位置づけというのはどう考えればいいでしょうか。今井さん、宜しくお願いします - 今井氏:

- はい。おっしゃっていただきました通り、透明性が高く、そしてできるだけ分かりやすい情報開示ということで、投資家の皆様に安心して長くお持ちいただけるファンドでありたいという風に思っております。

フィデリティ投信株式会社

日本株式インベストメント・ディレクター

今井 菜穂子氏

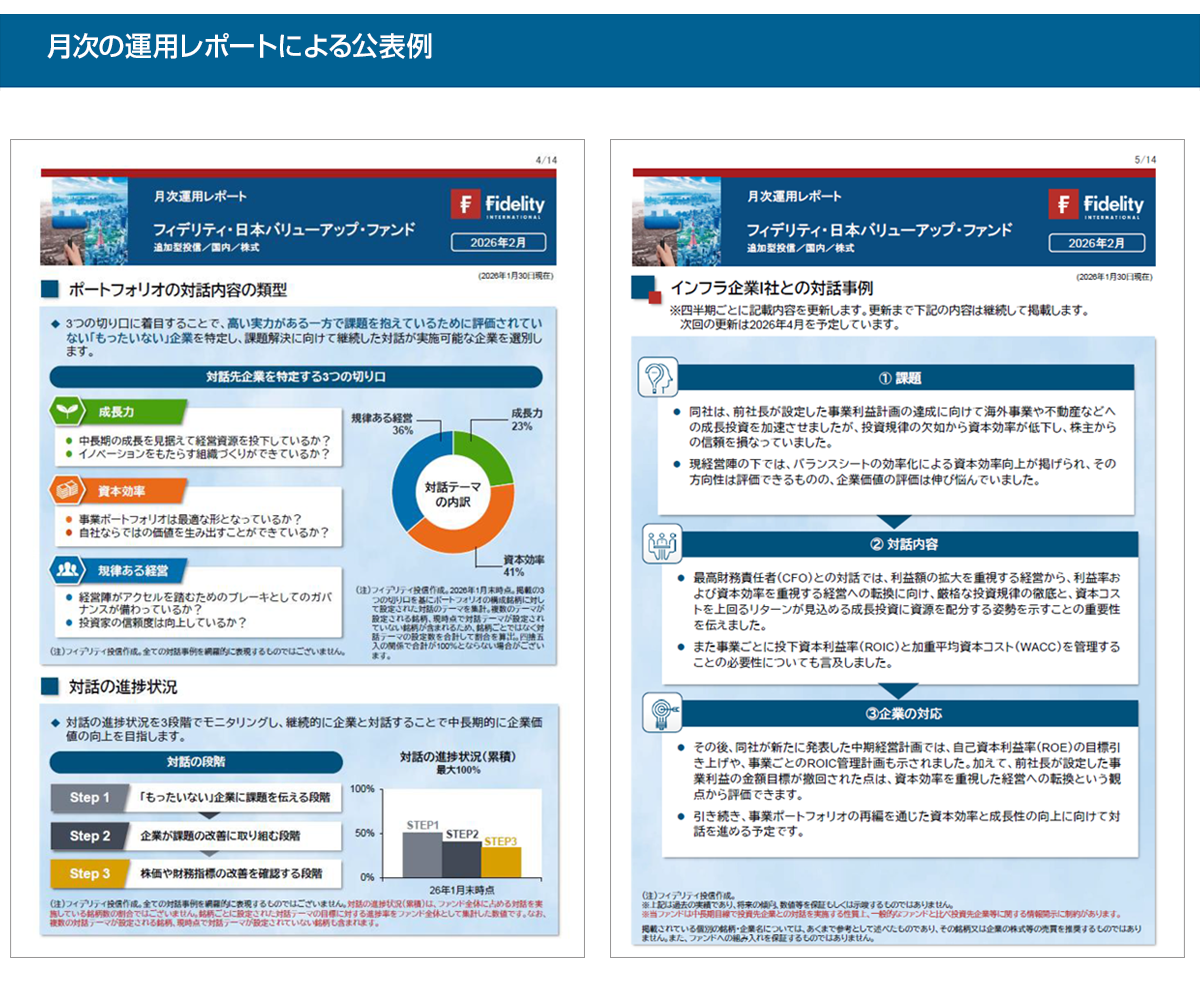

- まず開示の方からご案内させていただきますと、特にこのファンドのポイントである企業との対話に関しては、月次の運用レポートで、対話の切り口として、先ほど井川が申し上げた3つの切り口に沿って整理し、その割合を開示させていただいているほか、企業との対話の進捗についても独自にモニタリング管理をしておりますので、そちらも公表させていただいています。加えて、四半期ごとには企業との対話の個別の事例もご紹介させていただいておりまして、どのような点を課題として捉えて、それを解決するにはどのようなことができるのかという提案をし、また実際に企業が取られたアクションを紹介させていただいています。

- そのような開示を行うことは、単に透明性を高めるだけでなく、当ファンドで行っている取り組みというのを理解していただくことで、より安心感を持って保有いただけることに繋がるのではないかという風に考えています。

NISAにおける、このファンドの位置づけですが、企業価値の向上を目的とする対話を行うファンドのため、短期的な成果ではなく、長期間時間をかけてじっくり行っていくものになります。NISAは長期の資産形成を支援する枠組みでもありますので、非常に親和性が高い商品であると認識をしています。

海外株との対比で言いますと、特に米国株が注目される流れというのは続いてきておりますが、日本株の投資価値というのは先ほど王子田が説明しました通り、企業価値が変わる可能性のある企業が非常に多く、日本株ならではの固有の投資機会であるという風に言えると思います。そのような投資機会を、このファンドでは投資するという取り組みをしていますので、その点からもNISAにおいて非常に有力な投資先として言えるのではないかと考えています。

- 朝倉:

- 日本の投資家については、私はよく「ホームカントリーバイアスが1番効いていない」とよく申していますが、本来であれば自国株を優先に買うというのがそれぞれの国の投資家だと思うんですけど、日本の場合は米国株がやはり比率が高いと思います。米国株一辺倒にならないようにしましょうと言いますが、去年はS&P500は16%程度の上昇でしたが、当ファンドを購入していたら約39%のパフォーマンスが得られていましたね。やはり少しでも分散投資をしていただきたいと思います。今回、日本株の中でも唯一の1本の表彰として、ウエルスアドバイザーとしては発表させていただきましたが、非常に素晴らしいパフォーマンスであり、また、方針・哲学を持ったファンドですので、投資家の皆様の期待も高いと思います。最後に王子田さんから投資家の方々にメッセージをいただきたいと思います。

- 王子田氏:

- 改めてとなりますが、日本経済・企業の変革は、まだ進行中であり、日本株は引き続き魅力的な投資対象であると思います。もちろん様々なリスクによって短期的に調整する局面はあるとは思いますが、中長期的には上昇基調が継続するのではないかという風に考えております。

そうした中で、株主が働きかけていくことによって、投資にはその企業を、引いては経済社会を変えていく、動かしていく力があると私どもは考えておりますので、自ら変わろうとする企業を、長期の視点で当ファンドを通じて応援していただければありがたいなと思います。

- 朝倉:

- 改めまして、フィデリティ・日本バリューアップ・ファンドの受賞誠におめでとうございます。今回、日本株唯一の受賞ですので、王子田さん、井川さん、今井さん、引き続き投資家の皆さんのために頑張っていただきたいと思います。本日はどうもありがとうございました。

- 王子田氏、井川氏、今井氏:

- ありがとうございました。

<本記事をご利用にあたっての注意事項等>

- ●当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を負うものではありません。

- ●当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。

- ●当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

- ●投資信託のお申し込みに関しては、下記の点をご理解いただき、投資の判断はお客様自身の責任においてなさいますようお願い申し上げます。なお、当社は投資信託の販売について投資家の方の契約の相手方とはなりません。

- ●投資信託は、預金または保険契約でないため、預金保険および保険契約者保護機構の保護の対象にはなりません。

- ●販売会社が登録金融機関の場合、証券会社と異なり、投資者保護基金に加入しておりません。

- ●投資信託は、金融機関の預貯金と異なり、元本および利息の保証はありません。

- ●投資信託は、国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。従ってお客様のご投資された金額を下回ることもあります。又、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては目論見書や契約締結前交付書面を良くご覧下さい。

- ●投資信託説明書(目論見書)については、販売会社またはフィデリティ投信までお問い合わせください。なお、販売会社につきましては以下のホームページ(https://www.fidelity.co.jp/)をご参照ください。

フィデリティ投信株式会社 金融商品取引業者

登録番号:関東財務局長(金商)第388号

加入協会:一般社団法人資産運用業協会

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社