バランス型 部門:フランクリン・テンプルトン・オーストラリア

高配当株ファンド(年2回決算型)

提供:フランクリン・テンプルトン・ジャパン株式会社

掲載期間:2026年4月17日~2026年7月16日

ウエルスアドバイザーでは「NISA成長投資枠」にふさわしいファンドとして、毎年『-Wealth Advisor Award 2025-"NISA成長投資枠"WA優秀ファンド賞』を発表している。

本年、2月4日には、2025年12月末時点において「成長投資枠」に登録されている2,092本(ETF、DC、SMA、限定追加型を除く)のファンド中から、アクティブファンドに限定した1,453本をユニバースとし、独自の定量分析、定性分析に基づき、より中長期の資産運用にふさわしいと判断された合計10本のファンドを選定し、公表した。この度、同社代表取締役社長の朝倉智也が「バランス型 部門」にて受賞をした、フランクリン・テンプルトン・オーストラリア高配当株ファンド(年2回決算型)について、フランクリン・テンプルトン・ジャパン株式会社の河﨑氏・菊地氏に話を聞いた。

- 朝倉:

- この度は、フランクリン・テンプルトン・オーストラリア高配当株ファンド(年2回決算型)の受賞、誠におめでとうございます。当ファンドは直近1年間の運用成績が非常に優れており、主要オーストラリア株式指数であるS&P/ASX200指数を大きく上回るリターンを記録しております。このような成績がどのような形で実現されたかについて、また、オーストラリアの株式市場やファンドにまだ馴染みのない方も多いと思いますので、足元の不透明な投資環境を踏まえ、なぜ今オーストラリア株式なのかというポイントについて、まず河﨑さんからお話しいただけますでしょうか。

- 河﨑氏:

- ありがとうございます。当ファンドはオーストラリアの株式市場に上場している銘柄の中でも、特に高配当株に注目して運用しております。オーストラリアといいますと、外部要因に影響されにくい点や、特徴的なセクター配分という点が大きな特徴として挙げられます。

注目ポイントは大きく3つございます。1つ目は分散の観点です。今日、世界経済はかなり不透明感が高まっており、トランプ政権下での地政学リスクの発生や戦争リスク、さらには通貨分散の問題としてドル安への懸念なども出てきております。投資家自身のマインドがアメリカ一極集中・ドル一極集中から、より通貨分散・地域分散へと変化しつつある中で、オーストラリアは安定した経済構造を持つ比較的注目度の高い投資先と見ております。

2つ目は、昨今のアメリカ株ブームやAIブームにより、多くの株式においてAI関連の比率が高まっている状況にありますが、オーストラリアは産業構造が他の国とかなり異なっておりますので、いわゆる非AIへの分散投資効果という点でも注目していただけるかと思います。

3つ目は、オーストラリア株式の比較的高い配当利回りです。これまでアメリカ株偏重やAIテーマのグロース株に投資する傾向が強かったかと思いますが、配当重視・安定性という観点からも、オーストラリア株は安定的なインカムを享受できる投資先として大きな魅力があると考えております。

フランクリン・テンプルトン・ジャパン株式会社

営業副本部長 ウェルスリテール営業部統括

河﨑 貴夫氏

ウエルスアドバイザー株式会社

代表取締役社長

朝倉 智也

- 朝倉:

- 河﨑さんが挙げられた3つのポイントは、まさに私が日頃からお伝えしている内容と共通していますね。「米国一極集中への懸念」、「AIを中心としたグロース銘柄におけるセクターローテーションの進展」、そして「通貨分散の有用性」の3点ですね。通貨分散の観点では、オーストラリアドルは対円で1989年10月以来、35年ぶりの高値を更新しました。日本の投資家にはまだオーストラリア全体への馴染みは薄いと思うので、改めてオーストラリアの経済についてご説明いただけますか。

- 河﨑氏:

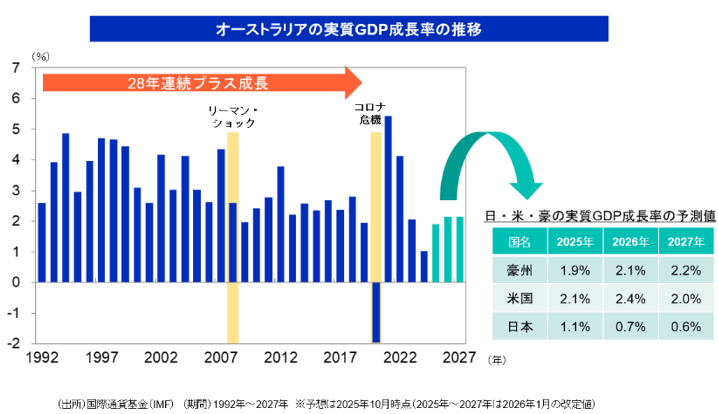

- はい。大きな特徴の一つとして、安定した成長が続いているということです。実は1992年から2019年まで28年連続でプラスの経済成長を続けています。2020年はコロナの影響で一瞬マイナスになりましたが、その後も堅調に回復してプラスの成長を続けています。ちなみに、IMFの予想によりますと、2026年から27年の経済成長もプラス2%ということで、引き続き強い経済を誇っています。こうした堅調な経済成長の背景としては、外部環境への耐性の強さがオーストラリアの大きな特徴として挙げられます。特に、GDPの約7割を内需が占める内需主導型の経済である点が大きな特徴です。加えて移民の積極的な受け入れや自然増による人口増加が、労働市場の成長や住宅需要の増加などにつながっており、経済の健全さが維持されています。

長期的なオーストラリア経済の安定性

- 菊地氏:

- はい。オーストラリアの株式市場の特徴として3点ございます。

1つ目はセクター構成です。オーストラリアの株式市場のセクター構成を見ますと、実はハイテクの比率が低く、代わりに内需関連セクターと呼ばれるものの比率が高くなっています。ハイテクというのは情報技術やコミュニケーションサービスといったところですが、内需関連セクターとは金融、不動産やインフラのような実物資産、そして消費関連といったセクターです。内需関連セクターの比率が高いということは、河﨑も申しましたように、外部環境の変化があった時にその影響を直接的には受けにくいという特徴があります。また、企業の収益成長を見ましても、他国と比べて比較的安定している傾向があります。

2つ目は資源セクターです。オーストラリアはご存知の通り資源大国という面があります。鉄鉱石やLNGといった従来型の資源に加えて、足元では金、銅、ニッケルといった次世代型資源と呼ばれる戦略的に重要な資源も保有しております。特に金については、オーストラリアは2024年時点で世界第1位の埋蔵量を誇っており、輸出においても金価格の上昇を背景に、鉄鉱石、石炭、LNGに次ぐ第4番目の輸出品目として存在感を高めています。

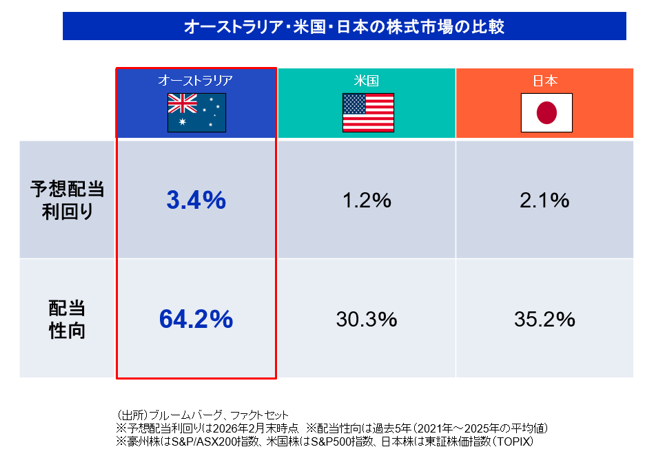

3つ目は予想配当利回りの高さです。オーストラリアの予想配当利回りの水準は高いわけですが、これを裏付けるのが配当性向です。企業が稼いだ収益の中からどれだけ配当に回すかという配当性向を比べますと、アメリカや日本と比べてオーストラリアの配当性向は非常に高く、これが高い配当利回りの裏付けとなっております。

フランクリン・テンプルトン・ジャパン株式会社

運用部 シニアクライアントポートフォリオマネジャー

菊地 裕也氏

オーストラリア株式市場に広がるインカム投資の機会

スーパーアニュエーションが支えるオーストラリア株式市場

- 朝倉:

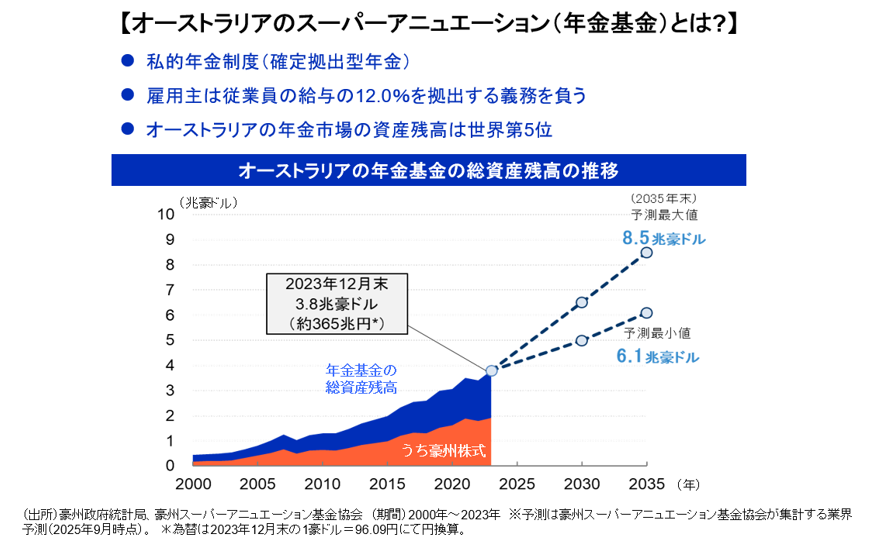

- 年金というのはロングタームの投資ですからね。それが定期的に株式市場に入ってくるというのは非常に頼もしい構図ですね。日本もiDeCoや確定拠出年金でようやく投資を始める方が増えてきましたが 変動資産に対する比率はまだ低いですね。オーストラリアは年金の55%が株式というのは非常に印象的です。そうした中で、このファンドの魅力について改めてお話しいただけますか?

- 菊地氏:

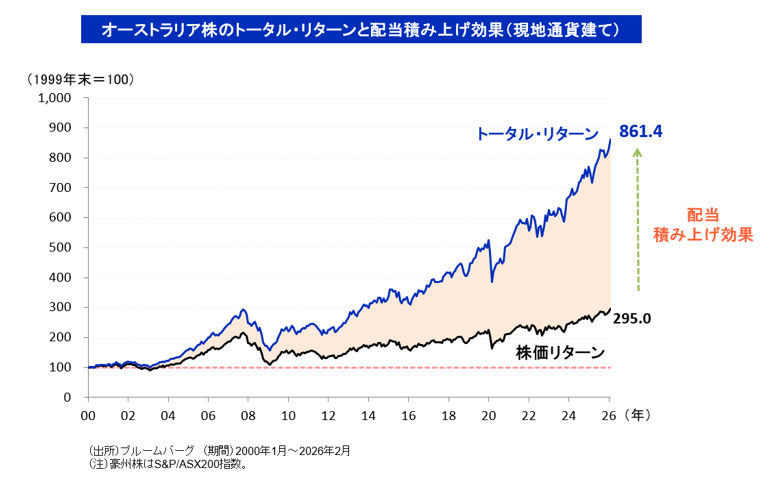

- はい。ファンドはその名の通りオーストラリアの高配当株式を中心に投資を行っています。結果として、配当収入の確保と中長期的な資産の成長を目指しております。特徴としては、高配当株式というと単に配当利回りが高い株式に投資するのではなく、配当の持続性、その配当の持続性を支える企業の稼ぐ力が十分にあるかどうか、そして財務の健全性、こういったところを重視しています。また、外部環境の影響を受けにくい内需関連セクター、具体的には金融、不動産、インフラのような実物資産、消費関連といったセクターの比率を高くしております。パフォーマンスについては、昨年1年間を見ますと、S&P/ASX200指数だけでなく、米国の代表的な株価指数であるS&P500を上回るパフォーマンスとなっております。

- 朝倉:

- ありがとうございます。本当に今、いわゆるアメリカの「マグニフィセント7」と言われるAIを中心とした銘柄のリスクが出てきており、これまで以上にポートフォリオのシフトを検討すべき局面に来ていると言われています。「AI脅威論」として、テック中心だけでなく一般的な企業もAIの影響にさらされるという懸念が出ていますが、オーストラリア株式、そして当ファンドについてはいかがでしょうか?

- 菊地氏:

- はい。そもそも「AI脅威論」というのは、アメリカのソフトウェア株が急落したことがきっかけとなって、ソフトウェアのビジネスモデルがAIによって取って代わられてしまうのではないかというリスクが意識されたものです。足元では、テクノロジー株だけでなく他のセクターにも影響が及んでいる状況です。オーストラリアの株式市場は、ハイテク比率が低いことから急成長は期待しにくい一方で、安定性は高く、世界経済の変動で市場環境が悪化した時に持ちこたえる力が強いという捉えられ方をされてきました。当ファンドが投資しているのは、実体経済や実物資産に根ざした企業です。こうした企業はAIでは代替することができない物理的なオペレーションシステムを持っていたり、実需に根ざしたビジネスを展開していたりと、安定したキャッシュフローが定期的に入ってくるモデルで運営されている企業が多いです。そのため、世界経済やマーケットの心理がぐらつくような時でも、収益や保有資産の価値は崩れにくいという特徴があります。足元で市場が動揺し不確実性が高まる中でも、当ファンドのこういった特徴は強みと言えますし、他のファンドとの差別化要因と考えております。

- 朝倉:

- 今の話を伺いますと、投資家の方が米国以外のどこに資産を移そうかと考えた時に、オーストラリアはまだその真価が広く知れ渡っていない、非常に魅力的な市場だと感じます。河﨑さんにお聞きしたいのですが、日本の投資家がこのファンドを購入する際にまず考えるのはNISAの非課税口座だと思いますが、 NISAを活用する上でこのファンドをどのように位置づければよいでしょうか?

- 河﨑氏:

- NISAは非課税で中長期的に運用を行う制度として作られています。長期投資という意味では、分散というのが最も重要な要素の一つになってくると思います。今のいわゆるアメリカ偏重・AI株偏重・グロース株偏重という流れでは、マーケットにさらされる機会が大きく、ボラティリティもかなり大きくなりがちです。その意味では、オーストラリアの株式はアメリカ株や日本株とは一線を画す経済構造・株価の値動きをしておりますので、中長期的に安定的に運用するという観点ではオーストラリア株が非常に重要と考えます。加えて、株価の値動きだけでなく、インカムがあるということの安定性もオーストラリア株の大きな魅力であり、オーストラリア株とアメリカ・世界のグロース株・日本株の組み合わせは、特にNISAの枠の中でその効果を発揮するのではないかと思っております。

- 朝倉:

- 単に割安であるということではなく、しっかりと財務の安定性と利益成長もある会社に投資しているということですね。非常に魅力がありますね。日本の投資家の方の外貨保有は米ドルの次に多いのが豪ドルらしいですね。豪ドルという通貨自体には馴染みのある方が多いと思いますが、是非この機会にオーストラリア株にも注目していただきたいと思います。では最後に、投資家の皆様へぜひ河﨑さんからメッセージをお願いします。

- 河﨑氏:

- はい。先ほども申し上げました通り、オーストラリアの大きな魅力というのはやはり分散投資です。 地域分散、通貨分散に大きな魅力があると感じております。その裏付けとなる内需重視の経済構造もかなり健全なものがありますし、非AIへの投資手段としての役割も大きいと思います。最後に、皆様にお届けする利回り構造、インカムに関しても比較的高いインカムを誇っておりますので、この機会に改めてオーストラリアへの投資を見直していただいて、このファンドをご活用いただければと思っております。

インカム資産としてのオーストラリア株の投資魅力

- 朝倉:

- 河﨑さん、菊地さん、今日は本当にオーストラリアの経済と株式市場、そしてこのファンドの魅力がよくわかりました。投資家の方もポートフォリオを再考するという意味では非常によい機会になったと思います。お二人が常に「分散」ということを前面に打ち出していただいて非常に誠実だなと思いましたし、まさに分散の1つのピースとして活用していただきたいということですので、引き続き是非投資家のために頑張っていただきたいと思います。河﨑さん、菊地さん、本日はどうもありがとうございました。 河﨑氏・菊地氏:

- ありがとうございました。

<フランクリン・テンプルトン・オーストラリア高配当株ファンド(年2回決算型)投資リスク>

当ファンドは、値動きのある有価証券等に投資を行いますので基準価額は変動します。また、実質的に外貨建資産に投資を行いますので、為替の変動による影響を受けます。

したがって、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。当ファンドの信託財産に生じた利益および損失は、すべて投資者の皆さまに帰属します。投資信託は預貯金と異なります。

当ファンドの基準価額を下落させることがあるいろいろなリスクを理解して、慎重に投資をご判断ください。

当ファンドの主な投資リスクは下記の通りです。

- ①株価変動リスク(株価が下がると、基準価額が下がるリスク)

一般的に株式市場が下落した場合には、当ファンドの投資対象である株式の価格は下落、結果として、当ファンドの基準価額が下落し投資元本を割り込むことがあります。また、当ファンドが実質的に投資している企業が業績悪化や倒産等に陥った場合、当該企業の株式の価格が大きく下落し、当ファンドの基準価額により大きな影響を及ぼします。 - ②不動産投資信託の価格変動リスク(不動産投資信託の価格が下がると、基準価額が下がるリスク)

不動産投資信託の価格は、保有する不動産等の市場価値の低下および賃貸収入等の減少により下落することがあります。また、不動産市況、金利環境、関連法制度の変更等の影響を受けることがあります。これらの影響により、当ファンドが実質的に投資している不動産投資信託の価格が下落した場合には、当ファンドの基準価額が下落し投資元本を割り込むことがあります。 - ③為替変動リスク(円高になると、基準価額が下がるリスク)

一般的に外国為替相場が円高となった場合には、実質的に保有する外貨建資産に為替差損(円換算した評価額が減少すること)が発生することにより、当ファンドの基準価額が下落し投資元本を割り込むことがあります。 - その他の留意点

当ファンドは「ファミリーファンド方式」により運用を行うため、マザーファンドにおいて他のベビーファンドによ る追加設定、一部解約等に伴う有価証券の売買等が行われた場合、当ファンドの基準価額が影響を受けることがあります。当ファンドは、大量の解約が発生し短期間で解約資金を手当てする必要が生じた場合や主たる取引市場において市場環境が急変した場合等に、一時的に組入資産の流動性が低下し、市場実勢から期待できる価格で取引できないリスク、取引量が限られてしまうリスクがあります。これにより、基準価額にマイナスの影響を及ぼす可能性や、換金の申込みの受付けが中止となる可能性、換金代金の支払いが遅延する可能性があります。分配対象額が少額等の場合は、分配を行わない場合があります。

(注)基準価額の変動要因は、上記に限定されるものではありません。

その他重要な事項に関しては、投資信託説明書(交付目論見書)および目論見書補完書面に詳しく記載されていますので、よくお読みください。

- * 投資信託は預金等や保険契約と異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。証券会社以外で投資信託をご購入された場合は、投資者保護基金の支払いの対象にはなりません。

- *本資料が配布されるセミナー等において、販売会社により投資信託の勧誘が行われることがあります。

フランクリン・テンプルトン・オーストラリア高配当株ファンド(年2回決算型) お申込みメモ

お申込みメモ

| 購入単位 | 販売会社が定める単位 |

| 購入価額 | 購入申込受付日の翌営業日の基準価額 |

| 換金価額 | 換金申込受付日の翌営業日の基準価額 |

| 換金代金 | 換金申込受付日から起算して、原則として5営業日目からお支払いします。 |

| 申込締切時間 | 原則として、午後3時30分までに販売会社が受付けたものを当日の申込分とします。なお、販売会社によっては対応が異なる場合がありますので、詳細は販売会社にご確認ください。 |

| 購入・換金の申込受付不可日 | オーストラリア証券取引所(半休日を含みます。)、シドニーの銀行またはメルボルンの銀行の休業日の場合には、購入・換金申込は受付けません。 |

| 換金制限 | 資金管理を円滑に行うため、信託財産の残高規模、市場の流動性の状況等によっては、換金制限を設ける場合があります。 |

| 信託期間 | 2044年9月20日まで(2013年6月28日設定) ※信託期間は延長することがあります。 |

| 決算日 | 毎年3月20日および9月20日(休業日の場合は翌営業日) |

| 収益分配 | 毎決算時に、分配方針に基づき分配を行います。 当ファンドには分配金を受取る「一般コース」と分配金を再投資する「自動けいぞく投資コース」があります。 ※販売会社によっては、どちらか一方のコースのみの取扱いとなる場合があります。詳しくは販売会社にお問合せください。 |

| 課税関係 | 課税上は株式投資信託として取扱われます。 公募株式投資信託は税法上、一定の要件を満たした場合に少額投資非課税制度(NISA)の適用対象となります。 当ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象です。ただし、販売会社により 取扱いが異なる場合がありますので、詳しくは、販売会社にお問合わせ下さい。 配当控除および益金不算入制度の適用はありません。 税法が改正された場合等には、税率等が変更される場合があります。 |

ファンドの費用

| 換金手数料・信託財産留保額 | |

| 購入時手数料 | 申込金額(購入申込受付日の翌営業日の基準価額に申込口数を乗じて得た額)に、3.85%(税抜3.50%)を上限として販売会社が定める率を乗じて得た額とします。 |

| 換金手数料・信託財産留保額 | ありません。 |

| 投資者が信託財産で間接的に負担する費用 | |

| 運用管理費用(信託報酬) | 純資産総額に対し年率1.826%(税抜1.66%) ※運用管理費用(信託報酬)は毎日計上され、日々の基準価額に反映されます。なお、信託財産からは毎決算時または償還時に支払われます。 |

| その他の費用・手数料 | 売買委託手数料、保管費用、信託事務の処理に要する諸費用、信託財産に関する租税等 原則として発生時に、実費が信託財産から支払われます。 その他諸費用(監査費用、印刷等費用、受益権の管理事務費用等。) 日々の純資産総額に年率0.05%を乗じて得た金額を上限として委託会社が算出する金額が毎日計上され、基準価額に反映されます。なお、信託財産からは毎決算時または償還時に支払われます。 ※上記の費用等については、運用状況等により変動するため、事前に料率、上限額等を表示することができません。 ※マザーファンドが投資対象とする投資信託証券には、運用報酬等の費用がかかりますが、投資信託証券の銘柄等は固定されていないため、当該費用について事前に料率、上限額等を表示することができません。 |

(注)投資者の皆様にご負担いただく手数料等の合計額については、当ファンドを保有される期間等に応じて異なりますので、表示することができません。

委託会社、その他の関係法人の概況

委託会社:フランクリン・テンプルトン・ジャパン株式会社

投資顧問会社:フランクリン・テンプルトン・オーストラリア・リミテッド(在 オーストラリア)

受託会社:三井住友信託銀行株式会社

取扱販売会社の照会先

フランクリン・テンプルトン・ジャパン株式会社

ホームページhttps://www.franklintempleton.co.jp

電話(03)5219-5940(受付時間 営業日の午前9時~午後5時)

<ご注意事項>

- ●当資料はフランクリン・テンプルトン・ジャパン株式会社(以下「当社」)が作成した広告であり、金融商品取引法に基づく開示書類ではありません。●当資料は、当社が信頼性が高いと判断した各種データ等に基づいて作成したものですが、その完全性、正確性を保証するものではありません。●当資料に記載されたグラフやデータ等は、過去の実績または予測であり、将来の運用成果・市場変動等を示唆あるいは保証するものではありません。運用実績等は税引前のものです。●当資料の内容は作成時点のものであり、将来予告なく変更されることがあります。●投資信託は値動きのある証券(外国証券には為替リスクもあります)に投資しますので、組入証券の価格の下落や、組入証券の発行者の信用状況の悪化等の影響による基準価額の下落により、損失を被ることがあります。したがって、投資元本は保証されているものではなく、投資元本を割り込むことがあります。●投資信託は預金等や保険契約と異なり、預金保険機構、保険契約者保護機構の保護の対象ではありません。証券会社以外で投資信託をご購入された場合は、投資者保護基金の支払いの対象にはなりません。●投資信託は、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。●投資信託の取得の申込みにあたっては、販売会社より最新の投資信託説明書(交付目論見書)をお渡しいたしますので、必ず内容を十分ご確認のうえご自身でご判断ください。投資信託説明書(交付目論見書)は、取扱販売会社にご請求ください。●投資信託は、販売会社がお申込みの取扱いを行い委託会社が運用を行います。販売会社は当社ホームページよりご確認いただけます(2026年4月作成)。●当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他一切の権利は、その発行者に帰属します。●当資料は当社の許可なく複製・転用することはできません。

●設定・運用は

商 号: フランクリン・テンプルトン・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第417号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社