掲載期間:2026年3月13日~2026年6月13日

【PR】アライアンス・バーンスタイン株式会社

2026年の株式市場は、米国のテクノロジー関連銘柄を中心にボラティリティが高まっている。先進国の株価は米国、日本、ドイツなど主要国で2022年以来3年連続の2ケタ上昇を記録している。特に、米国株式市場の上昇率は大きく、「S&P500」指数(以下「S&P500」)は2025年までの3年間で累計78.29%の上昇率だ。これまで世界の株式市場をけん引してきた米国株式は、株価の上昇トレンドを維持出来るのか?

また、2026年にはどのような展開が期待されるのか? 米国株式のアクティブ・ファンドマネジャーとして実績のあるアライアンス・バーンスタインの運用戦略部ディレクター シニア・インベストメント・ストラテジストの滝沢圭氏に聞いた。

米国経済、そして、株式市場の現状は?

経済環境は全般として米国の株式市場に追い風になると考えています。企業業績は「S&P500」でみると、EPS(1株当たり利益)成長率で15%程度が市場コンセンサスになっています。2025年の成長率は11%程度でしたから企業業績は一段と加速するイメージです。米国の実質GDP成長率の予想は2.0%~2.5%くらいで、「マイルドな成長」が続く見通しです。そういうマイルドな成長の中で利下げが期待されており、まさしく株式市場にとっては「良い環境」になっていると思います。足元でテクノロジー関連銘柄中心に株価のボラティリティが高くなっていますが、米国株式市場について引き続き前向きにみています。

ただ、米国の利下げは年内2回実施がコンセンサスになっていますが、景気が悪くないために2回行われないことがリスクとして意識されます。特に、労働市場の見方が難しく、移民規制をしているので就業者数は減っていますが失業率は低位で安定した状態が続いています。この状態を「強い」とみるのか「弱い」とするのかはエコノミストや米連邦準備制度理事会(FRB)の中でも意見が分かれるところだと思います。利下げが2回未満になると、市場の期待には届かない失望から株価は下がるかもしれませんが、景気後退の懸念は小さいとみています。

アライアンス・バーンスタイン株式会社

運用戦略部 ディレクター

シニア・インベストメント・ストラテジスト

滝沢 圭氏

米国企業が2ケタ成長を続けられるのは、他国とは違う魅力が米国にあるということでしょうか?

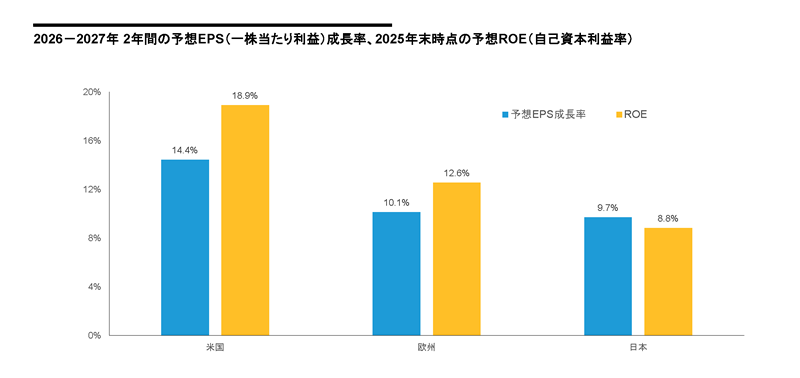

先進国の企業業績は、2025年と2026年の2年間で、米国が年率平均14.4%に対して欧州は10.1%、日本(TOPIX)が9.7%ですので、米国が頭一つ抜けています。ROE(自己資本利益率)などの収益性でみても、米国が際立って高い状況が続いています。やはり、米国にはイノベーションが生まれやすい土壌があるということだと思います。また、中長期的にみても、欧州、日本との比較では、米国の労働人口は豊かであり、働き手の世代の数が増えています。移民規制の影響には注意が必要ではあるものの、豊かな労働市場は維持できていますので、米国の強みは中長期的に崩れにくいと思います。

米国株、欧州株、日本株:利益見通しおよび収益性の比較

- 過去の実績や分析は将来の成果等を示唆・保証するものではありません。予想は今後変更される可能性があります。

2025年12月末時点。米国:S&P 500株価指数、欧州:STOXX 600株価指数、日本:TOPIX株価指数。 - 出所: Bloomberg、AB

投資を考えると、ここ数年の米国株の上昇が大きかった関係で、米国に偏った投資をしている投資家が増え、日本や欧州に分散投資を意識した方が良いという意見もありますが、この意見についてどう思いますか?

私どもも米国だけにしか投資機会がないとは思いません。米国だけではなく、欧州、日本、新興国も含めて保有するという考え方は必要だと思います。すでに米国株式を保有されている投資家の方が、世界の株式市場に投資するファンドを追加購入するということは、運用ポートフォリオを分散させるメリットがあると思います。

ただ、やはり米国はコア資産であり続けるという思いは変わりありません。特に、これから投資を始める方は、米国を中長期的なコア資産と位置づけて、中長期的に米国株を中心に運用ポートフォリオを構成することは資産形成を成功させるために有効な手段になり得ると思います。

米国は緩やかな成長を続けるということですが、関税問題で他の国々と軋轢を生み、かつ、グリーンランドの領有を主張することで欧州と対立し、ベネスエラを攻撃したり、イランと軍事的な緊張関係にあったりと落ち着きのない動きを続けています。2026年は中間選挙を控えていることもあり、米国に投資するリスクが増えているのではないでしょうか?

米国の抱えるリスクというより、「トランプリスク」といえるトランプ大統領を起点にしたリスクはあり続けますし、それが株式市場のボラリティ要因になるということは今後も続くと思っています。ただ、それが根本的に株式市場の上昇トレンドを妨げるものではないと考えています。

トランプ大統領のふるまいは、「TACO(Trump Always Chickens Out)(トランプはいつも怖気づいてやめる)」と揶揄されるように、最後は強硬姿勢を軟化させて現実的な結論になっています。トランプ大統領は株式市場をはじめ様々な市場の反応を見ていますので、最後は市場にプラスになるような修正を加えているようです。トランプ大統領の発言やふるまいは、今後も株式市場のボラリティ要因として繰り返されていくと思いますが、そこは付き合っていくしかありません。

株式市場は、まず企業業績があり、株式市場が割高か割安かといったバリエーションの判断があって、それを取り巻く景気環境に左右されます。そういう観点では、企業業績は15%成長と堅調であり、高い収益性や利益成長率を鑑みるとバリエーションも妥当な水準です。(前回2025年9月分ご参照)そして、景気は堅調で利下げも期待できるということなので、トランプリスクでボラティリティはありながらも、株式市場は利益成長に沿ったリターンが期待できると考えています。

過去1、2年と比べて2026年にはどのような変化があると考えますか?

変化というところでは、AI関連、テクノロジー関連が2024年、2025年と利益成長および株式市場の上昇を牽引してきましたが、この状況が変わりつつあるとみています。テクノロジー以外のセクターのところで業績が改善しつつあるので、株式市場においては物色に広がりが期待できると思っています。

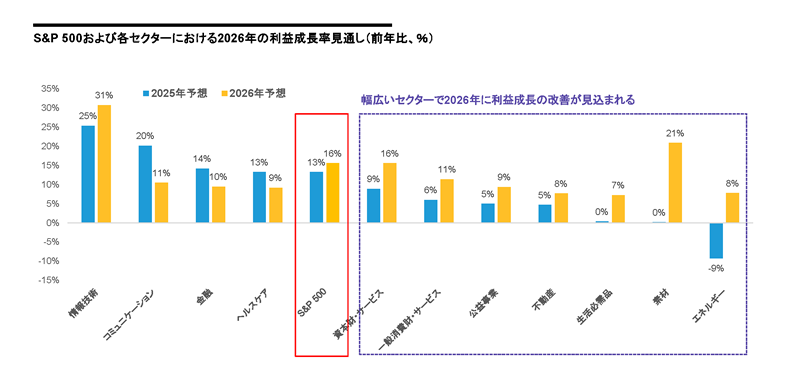

図表2をご覧いただくと、今年のセクター別の予想は、「情報技術」が30%強と引き続き強く、去年からも若干は加速しているのですが、それ以上に景気敏感セクターのところで、資本材、エネルギー、素材、あるいは、不動産などのセクターで前年から利益成長が加速し、大きな改善が予想されています。株式市場では、前年からの変化率が評価されやすいので、去年まで大きな動きがなかったセクターで変化率が大きな銘柄が出てくると、市場の注目度が高まりやすくなると思います。

もっとも、AI関連、テクノロジー関連についても、私どもは決して弱気に見ていません。去年の後半頃から「AIはバブル」とも言われ始めて、そのイメージが過度に浸透し過ぎていると思っています。もちろん懸念すべき点はいくつかあるのですが、株式市場においてはバブルという状況には遠い状態にあると思っています。たとえば、「S&P500」のITセクターの予想PERは、2025年末は26倍でした。「ITバブル」ピークであった1999年末の予想PERは51倍だったので、その時と比べると半分くらいの水準です。しかもITセクターの純利益率はITバブルの時は10%前後だったのですが、現在は24%ですから利益率が高いのです。この高い利益率を加味すると、PER26倍という水準は割安ではないのですが、バブルと言うには程遠いといえます。

セクター別成長見通し:テクノロジーが牽引も、幅広いセクターで改善が見込まれる

- 過去の実績や分析は将来の成果等を示唆・保証するものではありません。予想は今後変更される可能性があります。

セクターはMSCI/S&PのGlobal Industry Classification Standard (GICS) の分類で区分。

2026年1月2日時点。 - 出所:LSEG、AB

また、2025年は「AIバブル」といわれてIT関連なら何でも上がったというイメージがあると思うのですが、去年「S&P500」のITセクターに含まれる67銘柄のうち26銘柄、つまり40%近くの銘柄が下落しました。一方、ITバブルの時はITセクターの90%近くの銘柄が上がっていましたので、現在は企業の優劣を評価した選別投資が行われているといえます。したがって、現在の市場にあっても、ITセクターの中にも魅力的な株価水準にある銘柄は見つけ出せると思っています。

ITセクター以外ではどのようなセクターや銘柄群が注目できますか?

たとえば、2025年は高いインフレが続いていたため、消費が二極化することがありました。「K字型経済」などといわれて、高所得者層の消費は堅調だけれども、低中所得層以下の層は消費を削っていて手頃な価格のものも売れないというようなことがあったのですが、今年はそこが徐々に落ち着いてくる可能性があります。昨年7月に成立したトランプ大統領の目玉政策である「OBBBA(1つの大きく美しい法案)」では個人への減税策も入っているので、幅広い所得層の消費にプラスに寄与すると考えられます。

また、AIの広がりは、ヘルスケアや金融、消費全般のセクターに期待しているのですが、まだ、株式市場で評価されるほどには顕在化していないので、これからの変化を注意深く見ているところです。

2025年は米国株式市場で、赤字企業などの株価が大きく上がって優良株の株価が上がらないなど物色動向に変化がありました。この傾向は2026年も続くのでしょうか?

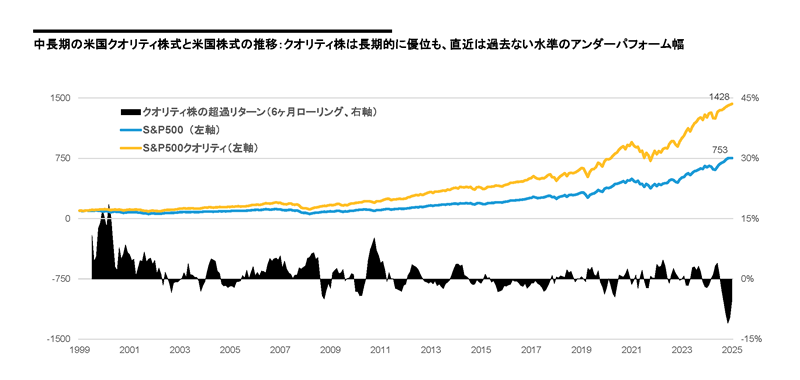

一言で言うと、2025年は「クオリティが機能しなかった」といえます。利益成長が安定し、財務体質が良好、そして、利益率が高いという特徴を持った「クオリティ銘柄」のパフォーマンスは、特に昨年後半に悪くなりました。「クオリティ銘柄」は中長期的に「S&P500」などの代表的なインデックスをアウトパフォームしてきた実績がありますが、2025年の後半は市場全般に対して大きく劣後していました。

クオリティ銘柄が上がらない場面では、たとえば、テクノロジーの赤字企業とか、一時期話題になったミーム株(SNSやネットの掲示板での口コミなどをきっかけに個人投資家が一斉に買いを入れて短期間で株価が急騰する銘柄)など、株価のボラティリティが高い、リスクの高い「ハイベーター株」といわれる銘柄群がものすごく値上がりしました。

たとえば、6ヶ月の累計リターンの分析で、「S&P500クオリティ指数」と「S&P500」を比べると、去年の10月と11月はそれぞれ10%を超えるアンダーパフォーマンスになっているのです。過去にさかのぼると、2000年以降の期間において、6ヶ月の累計リターンで「S&P500クオリティ指数」が「S&P500」を5%以上アンダーパフォームしたことは2回しかなかったのですが、去年の10月、11月は、10%を超える負け幅になってしまったのです。(ご参照:図表3)

2025年は「クオリティの高い企業」にとっては、この25年間で珍しく逆風

- 過去の実績や分析は将来の成果等を示唆・保証するものではありません。

S&P500:S&P500株価指数、S&P500クオリティ:S&P500クオリティ指数。期間:1999年12月31日-2025年12月31日。1999年12月31日を100として指数化。いずれも配当込みリターン。月次ベース。 - 出所:ブルームバーグ、AB

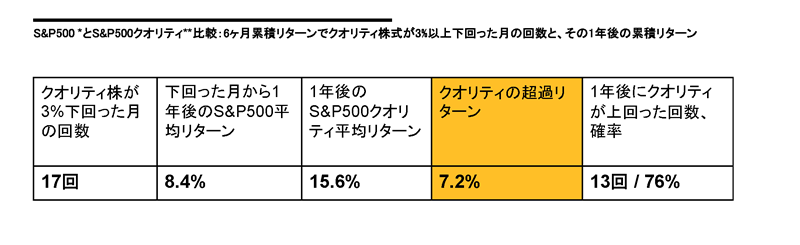

6ヶ月の累計リターンで「S&P500クオリティ指数」が「S&P500」に3%以上下回った月が2000年以降で17回あったのですが、その17回の1年後のリターンを比較すると、13回は「S&P500クオリティ指数」が勝っています。そして、「S&P500クオリティ指数」が「S&P500」に3%以上下回った17回の1年後のリターンの平均を比べると、「S&P500」が8.4%だったのに対して「S&P500クオリティ指数」は15.6%になりました。平均すると「S&P500クオリティ指数」が7%以上上回った結果になっています。(ご参照:図表4)このように、「クオリティ銘柄」は中長期で見ると一般的な銘柄よりも安定して上回る傾向にあります。つまり、過去のデータを見てみても、3%程度でも「S&P500」をアンダーパフォームすると、その1年後には「クオリティ銘柄」が勝つ可能性が高くなっています。そういう意味では、去年は10%ほどクオリティが負けていたのは、歴史的にみても珍しいです。だからこそ、2026年はクオリティの高い銘柄に投資妙味が戻ってくるのではないかと思っています。

すなわち、クオリティがこれだけ負けた「今こそ」、投資機会とも考えられます。

クオリティの高い銘柄は一時的なアンダーパフォーム後には優れたリターンを提供することが多い

- 過去の実績や分析は将来の成果等を示唆・保証するものではありません。

*S&P500株価指数、**S&P500クオリティ指数。期間:1999年12月31日-2025年12月31日。1999年12月31日を100として指数化。いずれも配当込みリターン。月次ベース。

- 出所:ブルームバーグ、AB

アライアンス・バーンスタイン(AB)が運用する「アライアンス・バーンスタイン・米国割安株投信」は、米国企業を主要な投資先とする公募投資信託の中では、今年に入り現時点までで安定して推移しています。米国株式市場において、AI関連や大手ハイテクノロジー銘柄への投資集中が懸念され始める中、物色対象が拡大しており、バリュー株への注目が高まっています。当ファンドは、優れたビジネスを有しながら魅力的な株価水準にある「プレミアバリュー企業」に厳選して投資を行っており、足元のバリュー株への再評価の波から恩恵を受けていると考えられます。

また、「アライアンス・バーンスタイン・世界高成長株投信(年2回決算型)」は「第3回ウエルスアドバイザーアワード2025(国際株式型 部門)」において『“NISA 成長投資枠”WA優秀ファンド賞』を受賞するなど、パフォーマンスが一定の評価を受けています。当ファンドは、日本や新興国を含む世界の株式の中から、イノベーションが創出する成長機会を発掘し、加速度的な利益成長が期待される高成長銘柄への分散投資をするファンドです。機動的な売買を特徴としており、AI関連銘柄や防衛関連銘柄などのその時の旬な銘柄を捉え、優れたリターンの提供を目指します。

【ファンドの費用】

お客様には下記の費用の合計額をご負担いただきます。なお、下記の費用は、お客様が当ファンドを保有される期間等に応じて異なるものが含まれている ため、合計額を表示することができません。

- ●購入時手数料:購入価額と購入口数を乗じて得た金額に、販売会社が別に定める購入時手数料率(3.3%(税抜き3.0%)を上限とします。)を乗じて得た額とします。

- ●信託財産留保額:ありません。

- ●運用管理費用 (信託報酬):「アライアンス・バーンスタイン・米国割安株投信(年2回決算型)/(隔月決算・予想分配金提示型)(愛称:プレミアバリュー)」においては純資産総額に対して年1.6797%(税抜1.527%)の率を乗じて得た額とします。「アライアンス・バーンスタイン・世界高成長株投信(年2回決算型)/(隔月決算・予想分配金提示型)」においては純資産総額に対して年1.6797%(税抜1.527%)の率を乗じて得た額とします。

- ●その他の費用・手数料:金融商品等の売買委託手数料/外貨建資産の保管等に要する費用/信託財産に関する租税/信託事務の処理に要する諸費用※投資者の皆様の保有期間中その都度かかります。なお、これらの費用は運用状況等により変動するため、事前に料率・上限額等を表 示できません。

監査費用/法定書類関係費用/計理業務関係費用/受益権の管理事務に係る費用等純資産総額に対して年0.1%(税込)の率を上限として、信託財産より間接的にご負担いただく場合があります(これらに該当する業務 を委託する場合は、その委託費用を含みます。)。かかる諸費用は、日々計上され、ファンドの基準価額に反映されます。なお、毎計算期 末または信託終了のときに、信託財産中から委託会社に対して支払われます。 - ●換金制限:信託財産の資金管理を円滑に行うため、大口の換金のお申込みには制限を設ける場合があります。【ファンドのリスク】上記のすべてのファンドは、マザーファンドを通じて主として株式などの値動きのある金融商品等に投資しますので、組み入れられた金融商品等の値動き(外貨建資産には為替変動リスクもあります。)により基準価額は変動し、投資元本を割り込むことがあります。上記のすべてのファンドの基準価額の変動要因としては、株価変動リスク、為替変動リスク、信用リスク、カントリー・リスク、他のベビーファンドの設定・解約等に伴う基準価額の変動リスクがありますが、これらに限定されるものではありません。上記のすべてのファンドは元金が保証されているものではありません。ファンドの運用による損益は全て投資者に帰属します。投資信託は預貯金と異なります。※詳しくは、販売会社よりお渡しする投資信託説明書(交付目論見書)をご覧ください。

- ●投資信託は預貯金や保険契約にはあたりませんので、預金保険機構および保険契約者保護機構の保護対象ではありません。

- ●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

- ●当資料は情報の提供を目的としてアライアンス・バーンスタイン株式会社が作成した記事広告です。当資料は信頼できると判断した情報を基に作成しておりますが、当社がその正確性・完全性を保証するものではありません。また、当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。当資料の内容は予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。

- ●当ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

- ●当ファンドは、大量の解約が発生し短期間で解約資金を手当てする必要が生じた場合や主たる取引市場において市場環境が急変した場合等に、一時的に組入資産の流動性が低下し、市場実勢から期待できる価格で取引できないリスク、取引量が限られてしまうリスクがあります。これにより、基準価額にマイナスの影響を及ぼす可能性や、換金の申込みの受付けが中止となる可能性、換金代金のお支払が遅延する可能性があります。

- ●投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

- ●当ファンドの取得のお申込みに当たっては、販売会社において投資信託説明書(交付目論見書)をあらかじめまたは同時にお渡ししますので、必ずお受取りになり、記載事項をご確認のうえ、投資の最終決定はご自身でご判断ください。

【ご留意事項】

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

【加入協会】 一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/日本証券業協会/一般社団法人第二種金融商品取引業協会

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社