- 大橋氏:

-

2025年も3分の2が過ぎようとしています。日経平均は8月に4万3000円台をつけ、市場最高値を更新、米国の株式市場も8月にS&P500、ダウ総合指数と市場最高値を更新しました。この株高は続くのか、投資家の皆様も今後の日米の株式市場の動向、大変気になっているところかと思います。

今回は第1部に日米の株式市場の状況と注目セクターについて、人気ストラテジストの大川智宏さんにお話を伺ってまいります。

第2部には注目の成長企業として、ユニークなストック型ビジネスで成長を続けている東証プライム上場企業、イノベーションホールディングスの志村洋平専務にお越しいただきました。大川さんと私の方から投資家目線で質問をし、事業の特徴や課題、今後の展開などについてお話を伺っていきたいと思います。

第1部 日米株式市場の状況と注目セクターについて

2025年の米国株式市場

- 大橋氏:

- 2025年も残すところあと3分の1となりました。2025年の米国株式市場を振り返ってみて、大川さん、どのようにご覧になっていらっしゃいますか。

- 大川氏:

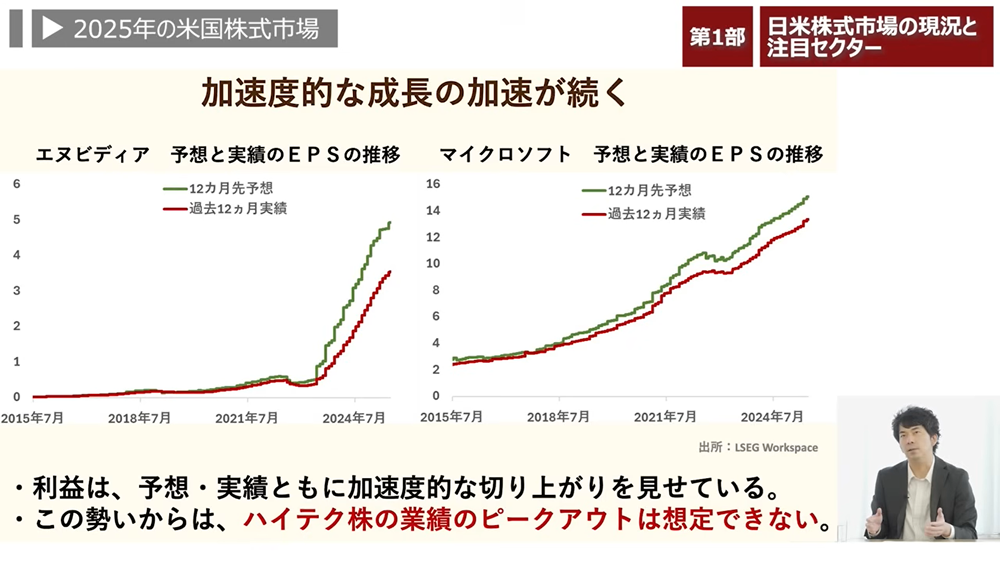

- 米国に関して言うと、想定通りという感じです。

市場最高値を連日のように更新してるじゃないですか、特にハイテク株中心ですけどね。ハイテク株の業績はずっと強いと予想されていたわけですよ。それがその通りの数字もあるし、上回ってきたのが多かった。あと一番驚いたのがマイクロソフトの決算ですね。 - 大橋氏:

- 生成AIの設備投資はちゃんとお金になる事業であることが分かった。

生成AIはバブルではないかという警戒が、年前半ぐらいまであったのが、バブルではなくて、まだここからマネタイズするということですね。 - 大川氏:

- ハイテクが、地上と山のてっぺんで、今は何合目ですかって話になると、大体5合目ぐらいのイメージです。これからさらにデータセンターのAIを使って、ソフトウェア企業が企業の業務効率の改善とかしてるわけじゃないですか。コンサルティングサービスとかもあり、今度は一般消費者にそれが浸透してきますよね。そこにたどり着くまでは数年かかる。市場のアナリストも「まだ2桁増益が数年間続く」と言っている。大体3、4年前からハイテクブームがNVIDIAを含めてかなり加速したので、ちょうど私の「5合目」という話とマッチするんです。

- また、S&P500において大手ハイテク6社だけで時価総額の30%を占めています。これはある意味ではハイテクさえ上がれば、米国は上がるという話なんですけど、逆にハイテクが崩れたら大暴落になる。ただそこに今、死角が見えないので、私は安心して米国を薦めてる感じです。

- 大橋氏:

- ただ、2025年っていうのはトランプ大統領が就任し、トランプ2.0ということで、世界中に関税を仕掛けたり、色々と構造的な改革をしようとしているんですが、それは米国経済、ハイテク企業にとって問題はないのでしょうか。

- 大川氏:

- 基本的には問題ないでしょうね。米国も関税によって自分たちの首を絞めてるところは多々あるんですよ。基本的に輸入品が上がるわけですから。ただ国として見ると、関税分の税収が上がってるんです。なので、トランプさんがやってることは意外と間違いじゃないんじゃないかっていう声も最近強くなってきています。

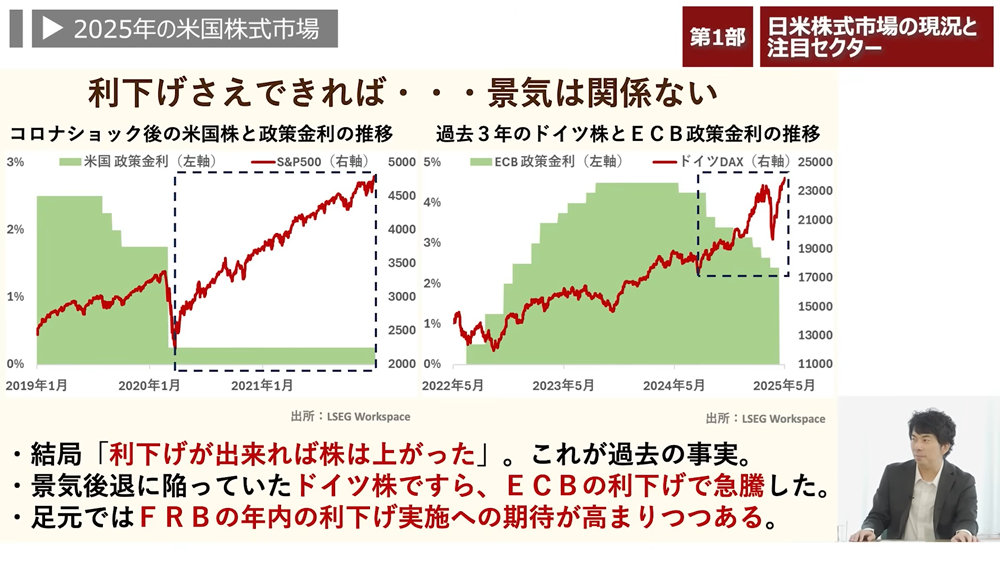

ちなみに、景気が弱くなると株価も下がると思いますか? - 大橋氏:

- 景気後退になると下がるのではないかと思うんですが、米国は利下げができますね。

- 大川氏:

- そうなんです。下がらないと思います。過去を見れば、景気が悪い時って株が高いんです。

- 大橋氏:

- 逆なんですね。

- 大川氏:

- そう、これが連動しないので、私もそうだし、著名なエコノミストもみんな怒ってます。近年、景気の悪化と株価の下落は全く連動しないどころか、景気が悪ければ悪いほど株が上がる。

- 大橋氏:

- それは、緩和をするからですか。

- 大川氏:

- そうです。コロナ禍を思い出してください。景気は悪いどころじゃなく、完全にロックダウンですよ。街に誰も人がいない。それでも金利ゼロにして金融緩和したら、株がめちゃくちゃ上がったんです。米国はコロナショック後に2~3倍まで上がりました。

- 大橋氏:

- 業績相場ではなく、金融相場で上がっているのですね。

- 大川氏:

- そう。だから足元で雇用統計が悪くても、米国は最高値更新してますよね。

- 大橋氏:

- 確かにそうです。

- 大川氏:

- 米国のずるいところは金利が高いんですよ。政策金利が。ヨーロッパはフェアバリュー、ターミナルレートに近いので、もう利下げはできない。米国はまだまだ金利が高いので、いくらでもやりようがある。

金利が下がるのであれば、成長株は需給的にもプラスになるので、ハイテク株は本当に死角ないのですよね。業績強いわ、金利は下がるわ、需給は集まるわで。キャピタルフライトなんて全然起こってないですから。 - 大橋氏:

- そうですね、米国売りは4月ぐらいに一瞬あって、警戒されていましたが。

- 大川氏:

- そう、ゼロとは言わないけど、米国を売って他の国に移るっていう動きが見えない。だから、需給も強いでしょうね。

2025年の日本株式市場

- 大橋氏:

- 日本株式市場はどうご覧になりますか?日経平均4万3000円台となり、市場最高値を更新しています。

- 大川氏:

- やりすぎ。これは誰も予想していなかった。私は日本株は現状ニュートラル(中立)なんです。悲観的でも楽観的でもない。日本は、米国経済とかなり連動性が高いのですが、ハイテクに加重がないこともあるので、0.6~0.7掛け程度でついていくイメージだったんですが、ここに来て跳ねましたね。

- 大橋氏:

- 跳ねましたね。誰が買っているのでしょうか。

- 大川氏:

- 投機だと思います。日本株って元々ボラティリティが世界で一番高いんですよ。米国みたいに淡々と毎日0.2%ずつ上がっていくような市場じゃなくて、1日に1.5%上がってその次の日に2%下がるような市場なんです。多分ショートスクイーズが多いと思いますけどね。ただ冷静に考えてみると、日本は、景気がいいか悪いかは置いておいて、企業業績は減益になる予想なんです。

- 大橋氏:

- トランプ関税の影響、これからですよね。

- 大川氏:

- これからです。自動車や資源は時価総額も大きく、日経平均に与える影響も大きいわけです。全体としてみたらフラットかもしれないが、減益になるかもしれない。トランプ関税が、15%乗ってくるわけですからね。1点目としてそれで悪化する。もう1つがやはりインフレで、実質賃金マイナスとなると日銀は利上げをせざるを得ない。

そこが米国と決定的に違うところで、景気が悪い、企業業績が悪いってなっても金融緩和にはならないんですよ。そうなると、なんで株が上がるのかという話になる。

- 上がる要素がどこにも見当たらない。米国の半導体、生成AI、ハイテクに日経平均が連れ高してるのと、あとは単純に利下げで米国がバブルだから、そこについていく短期のお金が入ってるのかもしれないけど、日本として考えた時に株価が上昇していくストーリーを描くことができない。日本固有の成長ストーリーがないんですよ。もちろん業種選別的にとか、成長株とか見てる限りにおいては、ものすごくいいところもあるんですよ。銀行とかね。市場全体を押し上げていくんじゃなくて、選別感が出てくるっていうのが日本株市場の見方。全体としては、遅かれ早かれ調整は入るでしょう。

注目セクター・投資アイデア

- 大橋氏:

- 今、厳しめの見方がありましたが、狙うのであればこういうやり方があるというようなアイデアはありますか。

- 大川氏:

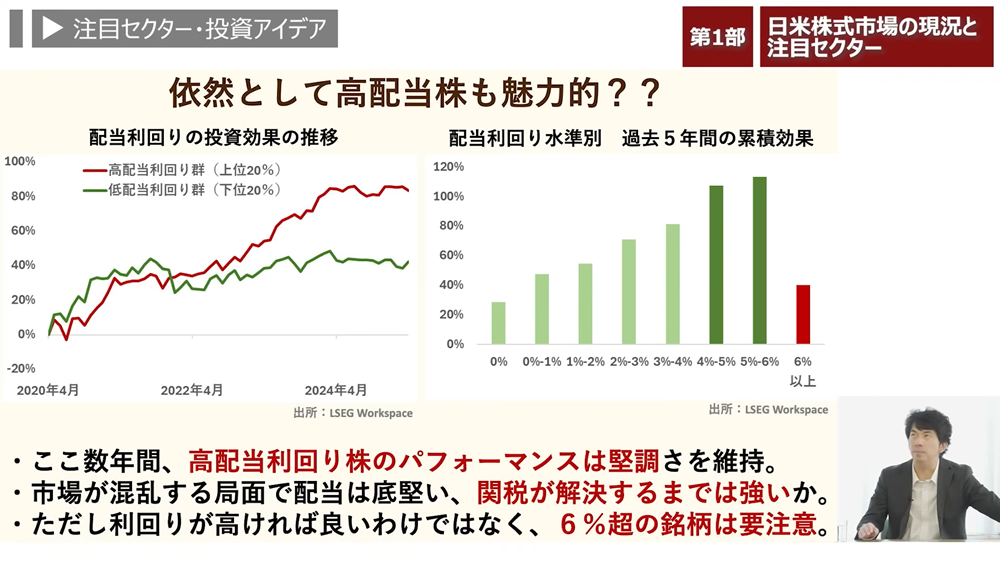

- これからひとつお勧めしたい一番シンプルな投資方法が「配当利回り」です。私自身は配当利回り嫌いで、キャピタルゲインで成長投資狙いに行けよと思いますが、年末から来年の前半ぐらいにかけて高配当利回り株がすごく都合がいいんです。まず第一に、金利が上がると高配当利回り株が上がります。

- 大橋氏:

- ああ、金利が上がると一緒に上がるんですね。

- 大川氏:

- 上がるんです。これなんでかっていうと、金利が上がると割安株が買われるからです。これはもう過去を見ても明確です。

- 大橋氏:

- そうなんですね。高配当銘柄っていうのは、色々問題があるから高配当だという考え方もありますが。

- 大川氏:

- そう。だから単純に高配当利回りだけっていうのはまずいんですね。例えば業績が増益予想であったりとか、自己資本比率が50%以上であったりとか、そういったものを組み合わせるといいと思うんですよね。あと高配当株は基本的に市場の下落に強いです。東証の売買のシェアの中で6、7割は海外投資家です。個人投資家はほぼほぼ逆張りなんですよ。上がったら売るし、下がったら買う。それで個人投資家がどういう銘柄が好きかというと、高配当利回り株なんですね。今は新NISAで個人投資家さん増えているんですよ。だから下がった時に高配当株が買われやすい状況がある。

- 大橋氏:

- 狙ってるわけですね、買おう買おうと。

- 大川氏:

- そうです。株価が高くなったら少し待ってて、下がったら買おうと思ってる高配当利回り好きの個人投資家って非常に多いと言われていて、私もそう思います。

- 大橋氏:

- だから高配当狙いの個人投資家がたくさん支えてしまう相場の構造に変わってきている。

- 大川氏:

- やっぱり裾野は広がってきてる。特に高配当って分かりやすいじゃないですか。あまり詳しくない人は預金金利と勘違いしてるから怖いんですけど。

高配当株はしばらくいいので。特に内需系ね、外需系はあまりお勧めしないです。安定的な業績が見込めるセクターから高配当銘柄を選ぶと非常に良いのではないかと。 - 大橋氏:

- これ内需がよく、外需がダメっていうのは関税の影響もありますか。

- 大川氏:

- そうですね、関税の影響もあるし、為替が動けば基本的には見通しがブレるので、予定の配当が支払えなくなる可能性、減配リスクもあるんですね。だから配当利回り3~5%あったのに、それが実際は1%になりましたということが起こらないとも限らない。そこに確度を持たせるのが、いわゆる「ストックビジネス」ですね。安定的に収入が入ってくるので、配当が払えないってことはないんですよ。

- 大橋氏:

- 景気が悪くても、入ってくるお金がある会社を選ぶということですね。

- 大川氏:

- そうです。これから本当に日本の景気どうなるかわからないので、米国が崩れたら、まあ米国株自体は上がるでしょうけど、米国経済に巻き込まれて、結局日本経済も鈍化することは十分起こりうる。そこも含めて、内需系の高配当株、増収増益、自己資本比率いっぱい、そんなところを選んでいくといいのではないかと思います。

今後起こりうるリスク

- 大橋氏:

- 確かに何かあって下がった時に下落耐性が強いところを選んでおくっていうのは一つのやり方かと思うんですが、今後のリスクに対してはどのように準備しておいたらいいでしょうか。

- 大川氏:

- 米国に関しては、申し上げたようにハイテク株が崩れること。ハイテク株の決算は、かなり期待が高まっているので、少し良いだけだと多分一旦売られます。ただ、そんなにひどいことにならないというのが米国の見立てです。

日本株は利上げのインパクトがどうなるかが正直怖いです。

今、TOPIXベースの予想PER(株価収益率)は、過去の上限値を超えているんです。今15.5~15.6倍くらいになっています。これは何か売りのきっかけが出た時、下げる勢いが半端じゃなくなります。利上げのタイミングがいつになるのか、そこは注意して見ておいた方がいいかなと思います。 - 大橋氏:

- 利上げは、引き締めの方向ですので、株式市場にとってはネガティブな影響が出るだろうと。

- 大川氏:

- あとは円高ですね。米国は利下げで日本が利上げだから、両方向から金利差縮小し、円高になると言われてるのにならない。不思議ですよね。ただ、実際に金融引き締めとなれば、さすがに円高になると思うので、多分そのタイミングで外需企業は関税と円高のダブルパンチですよ。そこで一旦クラッシュする可能性は高いかなと思っています。

- 大橋氏:

- 利上げに耐性のある内需企業で、高配当というのがここからのねらい目ということですね。

- 個人投資家にとって大変参考になる情報だったかと思います。第1部では日米の株式市場の動向、そして今後の注目セクターの見通しなどについて大川さんに分かりやすく解説いただきました。ありがとうございました。

第2部 注目の企業!イノベーションホールディングス特別インタビュー

- 大橋氏:

- 東証プライムに上場しています株式会社イノベーションホールディングスの志村洋平専務にお越しいただきました。当社は8月8日に26年3月期の第1四半期連結決算を発表されています。売上高48億1600万円、前期比27.1%増と全事業が好調で過去最高となっています。10期以上増収を継続しており、その安定性と成長性に高い注目が集まっています。私と大川さんの方からそれぞれ投資家目線で志村専務に質問させていただき、その安定性と成長性について深掘りしていきたいと思います。

店舗転貸借事業とは

- 大橋氏:

- まず中核事業の店舗転貸借事業ですが、こちらは希少性が高いB2Bのストック型ビジネスということで、ご存じない視聴者の方もいると思いますので、概要を簡単にご説明いただけますでしょうか。

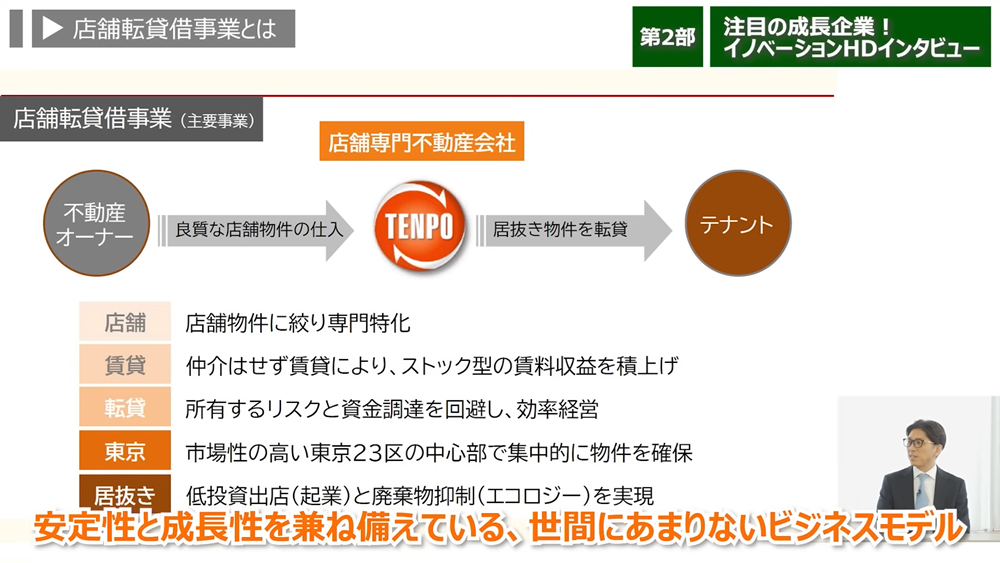

- 志村専務:

- 一言で言いますと、東京の高立地の店舗物件を借りて貸すという、非常にシンプルなビジネスモデルになります。非常に市場がニッチで、専門的であるため、あまり競合がおらず、差別化が効くビジネスでもあります。収益的には毎月家賃の売上が積み上がっていくストック型であり、手堅い側面がありながら、一方ではまだまだ開拓余地があって、安定性と成長性を共に兼ね備える、世間にあまりないビジネスモデルだと思ってます。

- 大橋氏:

- 15年以上の実績がある事業ということですが、それでも競合が現れない事業なんですね。差別化ができているポイントはどこにあるのでしょうか。

- 志村専務:

- 店舗は、住宅や事務所に比べるとかなり専門性が必要で、例えば飲食店の出店には、電気の容量やダクトが引けるかとか、住宅では出てこない専門的な知識、経験値がないと事業化できないという特徴があります。

- 大橋氏:

- 一番出店が多いのはどういう業種なのでしょうか。

- 志村専務:

- 当社は飲食店の出店に特化をしてますので、90~95%は飲食店の出店になってます。

新規物件の開拓方法

- 大橋氏:

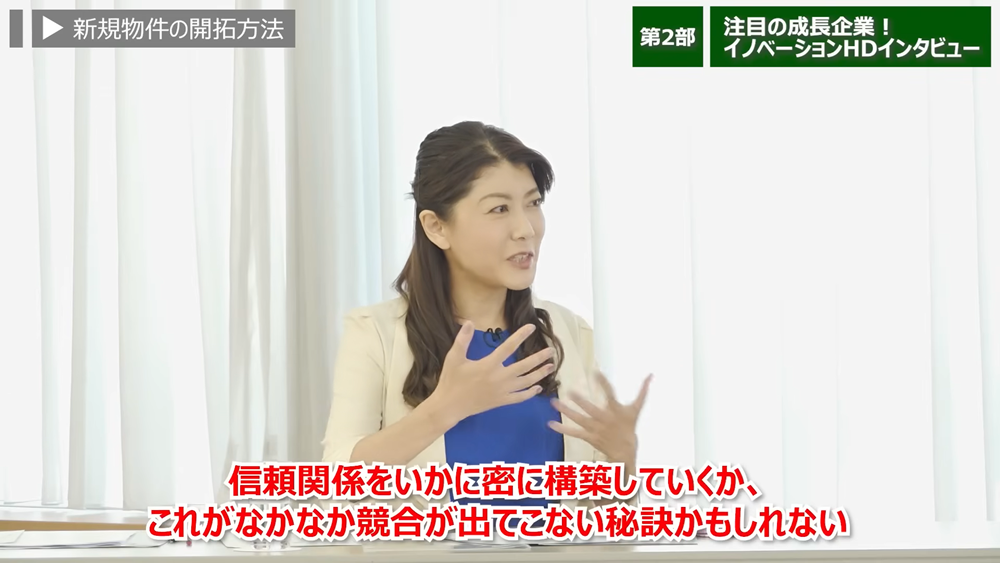

- 飲食店が一番多いとのことですが、この店舗転貸借事業の転貸借物件数が直近2800件弱あるということで、日本のマクドナルド(現在3000店弱)に迫る勢いで伸びているということですね。この新規物件の開拓は非常に難しいように思うのですが、どのようにやっているのでしょうか。

- 志村専務:

- まず店舗転貸借事業の需給構造からいきますと、常に物件を貸したい方よりも借りたい方の方が多い状況にあります。そのため、事業としてはいかにいい物件を確保していくかというのが、重要となります。いい物件というのは非常に希少性が高いので、例えばインターネットで一般的に流通するかというと、ほぼそういうことはないんですね。

- 大橋氏:

- ネットには載らないんですね。

- 志村専務:

- そうですね。ではそういう情報がどこにあるかというと、地場の有力な不動産屋さんとなります。そこに当社がアプローチをし、店舗物件のプロフェッショナルとして認めていただくことで、どこにも出てないとっておきの情報をご提供いただく、このような活動をしています。

- 大橋氏:

- つまり、足しげく通って稼いだ情報が命、ということでしょうか。

- 志村専務:

- そうですね。店舗物件に対する専門性も大事なのですが、信用ビジネスでもあるので、会社が健全であるとか、担当者の人間性とか、そういった部分も重要です。あとは1回2回断られただけで諦めるのではなくて、100回200回通い詰めて、そこから熱意も感じていただいて「この会社、または君だったら任せられる」と感じていただき、情報をいただくという、比較的古いスタイルの営業も行ってます。

- 大橋氏:

- 信頼関係をいかに密に構築していくか、これがなかなか競合が出てこない一つの秘訣かもしれないですね。

仕入れた物件の維持方法

- 大橋氏:

- 飲食店が9割というお話でした。飲食業は入れ替わりが激しいビジネスと思うのですが、新規物件を契約した後、それをどう維持して強固なストック型のビジネスモデルにしているのでしょうか。

- 志村専務:

- 飲食業は廃業率が高い業種となります。そのため、当社では大きく2つこだわってる点があります。まず1点目は、テナントさんが退去しても、次すぐに入居者が募れるような市場性の高い物件をシビアに見極めをして借りることです。良い物件の定義は色々あると思いますが、当社でいう良い物件とは、立地はもちろん、適正賃料にもこだわりますし、電気・ガス・水道と言った設備インフラがしっかり来ていて、どんな飲食店にも対応できる物件なのかという少し専門的なところも見ています。

もう1点目は、テナントさんを募集する時には居抜きで募集をすることです。居抜きは、閉店した飲食店で内装設備がそのまま残っている物件です。飲食業における出店の課題は、初期投資の大きさで、非常に設備にお金がかかる。ところが、居抜き物件では初期投資を圧倒的に抑えることができ、非常に人気なんですね。

当社は店舗物件、特に居抜き物件をご紹介し、ストック型の店舗物件を積み上げることをしっかり行うことをポリシーとしています。 - 大橋氏:

- 居抜き物件を扱っているというのがまず一つ、あとは厳しい条件をクリアした物件を仕入れることで、すぐに次のテナントが入る、ということですね。

その意味ではこのストック型のビジネスモデルは、途切れることがないということですね。

持株会社化の目的

- 大橋氏:

- そして当社は2024年10月に商号変更と共に持ち株会社化しています。店舗転貸借事業は店舗イノベーション、不動産売買事業はアセットイノベーション、そして家賃保証事業がセーフティイノベーションと3つの事業をそれぞれ子会社において展開することとされましたが、この狙いは何でしょうか。

- 志村専務:

- 当社は創業20年になるのですが、この間、店舗転貸借に経営資源を集中して事業展開してきました。その中で、営業を中心に幹部人材が育ってきた点と、店舗転貸借のビジネスインフラから、不動産売買事業であるとか、家賃保証事業といった新しい事業の芽が出てきた。当社の将来を考えた時に、芽が出つつある事業を法人化し、育ってきた幹部人材を社長や取締役として登用し、自由闊達に成長できる環境を作ることで中長期的なグループの成長につなげていきたいと、このような意図があります。

- 大橋氏:

- この不動産売買事業っていうのは、どちらかというと競合が多いレッドオーシャンかなと思うんですが、やはり足しげく通い関係を構築することでよい情報が入ってくるのでしょうか。

- 志村専務:

- 転貸借事業を通して不動産屋さんとの関係ができてる部分も仕入れにつながりますし、あとは、転貸借事業で約3000件の店舗について家主さんとの契約がありますので、例えばその家主さんが相続や物件の入れ替えをしたい時に、当社に物件を買いませんかというようなご提案をいただくこともあります。単独で売買事業をするのではなくて、転貸借事業とのコラボレーションによって非常に事業価値が高まりやすい、そのような特性があります。

- 大橋氏:

- 付加価値のある別事業も一緒に伸ばしていくことで、全体の成長がより期待できるということなのですね。

CSR活動「お店のこども食堂」

- 大橋氏:

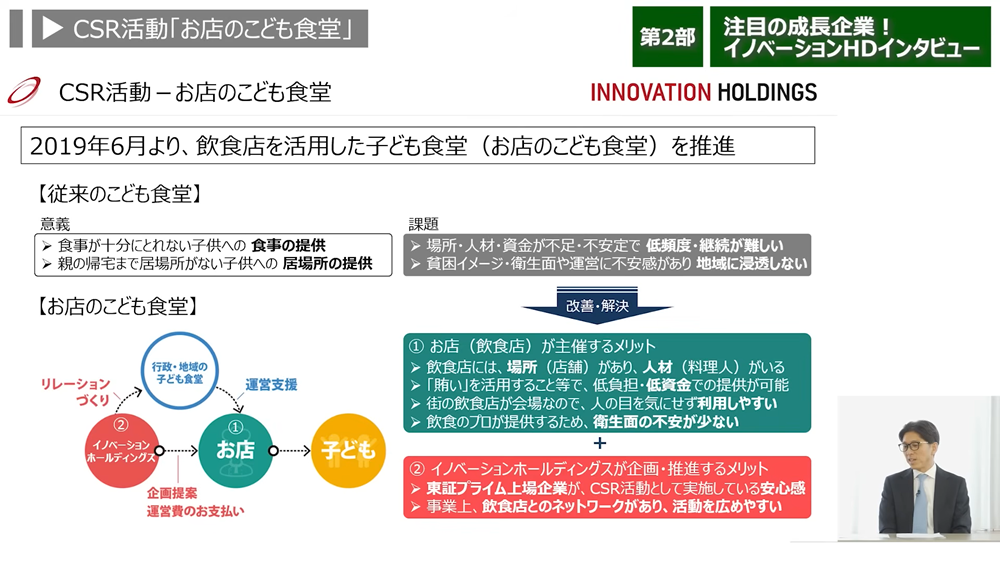

- 当社は事業の特性を生かした独自のCSR活動として、お店のこども食堂「みせしょく」を行っているということなのですが、どのような内容なのでしょうか。

- 志村専務:

- 当社が上場した2017年頃から、当社のビジネスインフラを生かしたオリジナリティのある社会貢献活動がしたいと思っていたところ、子供食堂の運営は、場所がない、食材の確保が難しい、人材の確保が難しい、資金がないといった課題があることを知りました。そこで、当社と当社の取引先の飲食店さんが、店舗で子供食堂をやったとしたら、それらの課題を一気に解決できるのではないかと思ったのですね。場所、調理人、食材はありますし、活動資金は当社の事業利益から出させていただくことで、お店の子供食堂が実現できるのではないかと考えました。

- この活動は、当社が扱う物件数の増加に伴い、実施基盤も増加しますので、当社のビジネスが広がることが子供たちの支援にもつながる仕組みになります。 2019年から開始し、今までに100店弱の飲食店さんが取り組むことで、累計1万食以上提供するに至ってます。

- 大橋氏:

- 素晴らしい活動ですね。大変よくわかりました。私からは特色のある事業のポイントと、CSR活動等についてお話を伺いました。 ここからは大川さん独自の視点で、志村専務にご質問いただけますでしょうか。

- 大川氏:

- 大前提として、おそらく投資家が一番混乱しやすいというか、多分理解してないところとして、店舗転貸借と、いわゆる不動産仲介の一体何が違うんだ、という点があると思うんですよ。

オーナーさんがいて、不動産屋さんがいて、当社がいて、お客様がいる、そこの関係性が多分一般的ではないと思うんですよね。ここでの立ち位置は、具体的にどのようになるのでしょうか。 - 志村専務:

- 仲介と当社の立ち位置の一番違うのは、当社は当事者であるという点です。家主さんから当社が直接物件をお借りして、当社が直接物件をテナント(飲食店)さんにお貸し出しをする、この一連の流れには仲介の不動産屋さんは出てきません。

- 大川氏:

- ああ、なるほど。

- 志村専務:

- 仲介の不動産屋さんは、当社からすると物件の情報元になります。仲介の不動産屋さんが通常行うテナントさんの管理、トラブル対応、家賃の回収といった管理業務は、当社が当事者として不動産屋さんになり代わって行うという点が違いとしてあります。

- 大川氏:

- なるほど。仲介の方は、仲介したらそれ終わりなんですね。当社の場合、そこから発生するいろんな管理業務を全て最後までやるところが、借りる側から見た一番大きな違いになるんですね。 そこが競合がいない、ほとんどやっている会社がないところであり、継続して収益が上がるビジネスの関係性が保てるところなのですね。

- 大川氏:

- ありがとうございます。その前提を踏まえた上で、今日本は景気回復局面にあると言われていて、外食も結構活況ではあるのですが、材料高で食材とかも高騰してるし、一番大きな問題は人件費ですよ。いろんな経営者の方とお話するのですけど、皆さん悩んでおられる。飲食店の中でも2極化、積極的に賃上げだったりコストをかけてでも繁盛してそれで回収できるお店さんと、それができないお店さんに分かれてくると思うんですよね。こういう環境って、転貸借事業においては、テナントの回転率が上がるんじゃないかと思うんですよ。廃業する店舗が出てくると、基本的にはポテンシャル在庫になるわけですが、それが増えるのかなっていうのが一つと、あと単純にインフレなので、単価が上がり、当社にとってはいい環境なのかなと思うのですが、その点はいかがでしょうか。

- 志村専務:

- 鋭いご質問ありがとうございます。確かにおっしゃる通りで、今の状況は追い風と認識しています。閉店がないと、物件が開かないので、当社においてはビジネスチャンスが発生しないんですね。一方で、物件に次に入る方については、繁盛してるお店さんが、当社にとっていい条件でご入居いただくケースもあり、収益基盤として安定してくることもあります。

- 大川氏:

- そうですよね。最近は単価自体は徐々に上がってきてるっていう印象ですかね。

- 志村専務:

- そうですね。

- 大川氏:

- そう考えると、インフレへの耐性については、当社の事業は非常に強く、価格転嫁もしやすいという、今のご時世にあったビジネスなのかなと、そういったイメージですよね。 インフレで悩んでいる企業さんも結構多いんですけど、そういう意味で稀有な存在かもしれないですね。

- 志村専務:

- そうですね。東京の好立地、特に山手線の中に物件を絞ってますので、インフレであっても出店意欲が高い企業さんも多くいます。インバウンドも含めて非常に活況な中、ビジネスができてると思っています。

- 大川氏:

- なるほど。でも、そういった物件は取り合いですよね。

- 志村専務:

- そうですね。やはり仕入れが肝というところはあります。

- 大川氏:

- 一方で、2022年後半から2024年まで、転貸借物件の成約件数が伸び悩んでいた時期があったと思うんですね。それ以降は足元にかけて急回復し、過去最高を記録してるのですが、数年前に成約数が伸び悩んだ理由は何でしょうか。

- 志村専務:

- 事業において非常に専門性が重要であるところから、創業以来、社員を店舗物件のプロフェッショナルとすることを心がけていまして、結果的に少数精鋭となったのですが、組織拡大を目指す際には、プロ化が進みすぎたことにより、なかなか新人の営業社員が組織に馴染めずに離脱する事態が発生してたんですね。このような状況が伸び悩んでた時期に起きていました。

- 大川氏:

- なるほど。コロナとか外部環境ではなくて、社内体制の中で成長に伴う弊害が出てきていた時期なのですね。転換期というか。それが解決して過去最高になったということは、社内体制としては今非常に良い状況にあるということですか。

- 志村専務:

- はい。

- 大川氏:

- ちなみに仕入物件は基本的には飲食向けと思うんですが、対象の拡大はしているんですか。

- 志村専務:

- 足元ではあります。飲食店は1階の物件が一番人気で、3階以上のいわゆる空中階になると、一気に不人気になってしまいます。パーソナルジムとか、ネイルサロンとか、そういった業種に拡大し、空中階物件も対象にすることで、件数の増加につながってる部分もあります。

- 大川氏:

- なるほど。飲食とネイルサロンでは、階数で需要が違う。特に1階は飲食、2階もまあ許容範囲だが、3階以上なるとネイルサロンとか目的があっていく人しかいかないということか。

- 志村専務:

- そうですね。例えばラーメン屋さんは1階以外で見かけることはほとんどないと思います。飲食店は顔が命というところもあります。3階以上は、おっしゃっていただいたような目的来店が非常に多いので、業種を分けることで物件を活かすようにしてます。

- 大川氏:

- なるほど。実際に仕入れた物件の稼働率はどの程度でしょうか。都心が中心とのことですので、かなり高い稼働率とは思うのですが。

- 志村専務:

- 基本的に稼働率は100%となります。ただ、物件を最初借りてきて、一番最初にテナントさんがつくまでの間はタイムラグがあるんですね。大体、家主さんから2、3ヶ月程度フリーレント期間をいただきまして、その間にテナントさんを募って、家賃の支払いと事業を同時にスタートさせる形を目指していきます。中にはそこから足が出てしまう物件もあるのですが、そういう場合には、そのエリアで特化した営業活動したり、条件を見直したりといったことを機動的にしながら、最終的にテナントさんを埋めていきます。これまで創業20年で3,000近く物件を仕入れていますが、その中でテナントさんがつけられなかったのは、コロナ禍を除けば大体10~20件ぐらいで1%以下の水準になります。

- 大川氏:

- なるほどね。本当にそこは経験値とスキルですね。

不動産業界は良くも悪くも属人的な部分があるじゃないですか。当社の場合はそれを社内でシステマティックにスキル化して、体制もしっかりして、今はちゃんと回していけてるということなんですね。 - 志村専務:

- そうですね。

- 大川氏:

- なるほど。現状活況な転貸借ビジネスなんですけども、中期経営計画の2028年3月期は、売上高の成長も強いんですけど、それにも増して営業利益の方が高い成長となっています。そこの利益率の改善は、何か戦略があったりするのでしょうか。

- 志村専務:

- メインの転貸借事業と、不動産売買事業は、巡航速度で確実に成長するのですが、それに加えて、前期より取り組んでいる家賃保証事業が寄与してくるのが要因となります。当社においては初めて全国展開する事業でもあるのですが、足元では営業を採用したり、全国に支店を出したり、コスト先行になるのですが、28年あたりから成果の刈り取りがはじまりますので、その分利益が伸びてくる計画です。

- 大川氏:

- なるほど。ちなみに家賃保証事業はどのようなマネタイズの構造になってるんですか。

- 志村専務:

- 事業用の不動産に特化した保証事業であるという点がオリジナリティのある点で、収益構造としては通常の保証会社と変わりません。最初に契約した時に家賃1ヶ月分の保証料いただいて、以降1年毎に月額家賃の10%を更新料として、積み上げていくという構造になっています。

- 大川氏:

- なるほど。新規事業の人員増加や成長投資を終えた後に、急カーブで利益が増加していくという中期の経営戦略なんですね。

- 大川氏:

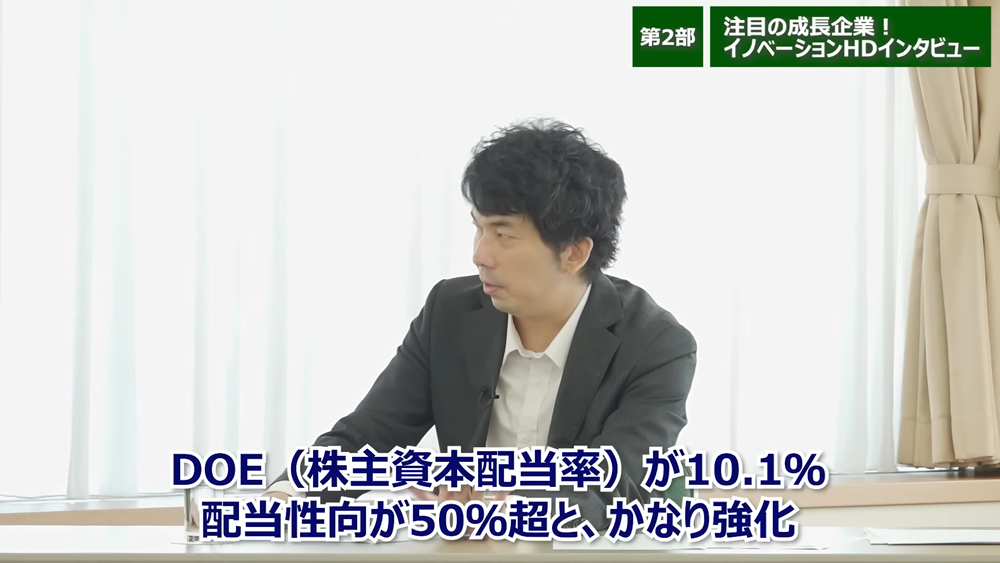

- 最後は配当について。多分投資家さんは気になる方が多いと思うので。2024年3月期からDOE(株主資本配当率)が10.1%、配当性向50%超ということで、かなり強化されたように見えるのですが、なにかきっかけがあったんですか。

- 志村専務:

- 当社は東証プライムの上場維持基準のうち、流通時価総額の項目に抵触しており、その適合を目指し、株価対策として株主還元の姿勢を明らかにしています。以前から、当社の事業自体は投資キャッシュフローを必要としない事業でもあるので、成長段階にありつつも、還元は進めていたのですが、それを今回鮮明な形で打ち出したものとなります。

- 大川氏:

- なるほど。やっぱり配当をすごく強化すると、株主数が増えたり、目に見えて多様化するものですか。

- 志村専務:

- 個人の方、機関投資家の方と色々いる中で、今は個人の方が非常に多くなっています。優待と配当はご興味のあるところなので、それなりにインパクトがあると思ってます。

- 大川氏:

- なるほど。株主の方も安定的に広がっていったところで、株価は需給で安定化するといいですよね。ありがとうございました。

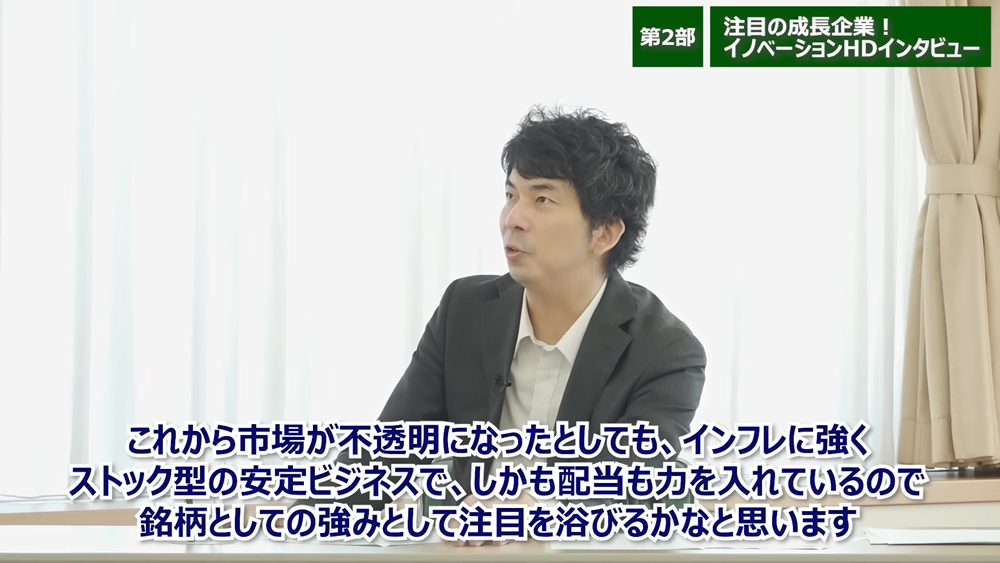

私は意図的に第1部でストックビジネスがいいと言ったわけではなく、本当にそう思っていたのですが、当社もストック型のビジネスであり、しかもインフレに強い。

これから市場が色々不透明な環境になるかもしれない中でもインフレに強くて、ストック型の安定ビジネスで、しかも配当も力を入れてるということで、一つ銘柄としての強みとして注目浴びるかなと私は思っています。 - 大橋氏:

- 志村専務、丁寧にご説明いただきましてありがとうございました。大変理解が進みました。それでは最後に個人投資家の皆様に向けてメッセージをお願いします。

- 志村専務:

- 当社はオリジナリティ溢れるビジネスモデルで展開をしております。まだまだ成長余地もありますし、競合が少ないという特徴もあります。株主還元にも力を入れながら、力強く成長を果たしてまいりますので、今後ともよろしくお願いいたします。

- 大橋氏:

- 転貸借、家賃保証といったストック型ビジネスで安定収益を確保しつつ、物件拡大による成長余地もまだまだ大きいということで、投資家の皆様の関心もますます高まっていくものと思います。

大川さん、そして志村専務、今日はお話どうもありがとうございました。

店舗転貸借と不動産仲介の違い

インフレは当社事業にとって追い風か

数年前の成約数の伸び悩み

仕入れた物件の稼働率

中計最終年度の利益が高い理由

配当を強化している理由

掲載期間:2025年10月10日~2026年1月9日

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社