掲載期間:2025年5月21日~2025年8月20日

UTIインターナショナル(シンガポール)では2025年3月にJermyn Wong氏がCEO(最高経営責任者)に就任した。Business Development Asia ヴァイス・プレジデントのImran Dharamsi氏とともに、インド経済やインド株式市場の現状と展望について聞いた。

インド株式市場は、2024年7月を高値に調整安になっています。このインド株式市場低迷の理由をどのように考えていますか?

- Wong:

- 2024年後半の株価の下落は、企業利益の成長が鈍化したことが背景にあります。そもそも2022年から2024年にかけて年率8.2%上昇するという大きな上げ相場があってバリュエーション(企業の価値評価)は高い水準になっていました。そこに企業業績の鈍化が重なったために株価の下落につながったと考えています。

インド主要企業のEPS成長率は2024年に前年比15%増でしたが、2025年は7%増に減速する見通しです。これは金融引き締めの影響もあります。インドの政策金利は2022年4月に4.00%でしたが、2022年6月からインフレを抑えるための利上げが始まり、2023年2月には6.5%になりました。その高い金利水準が2024年12月まで続きました。この高金利政策がインド経済の伸びを鈍化させました。

UTIインターナショナル(シンガポール)

CEO

Jermyn Wong氏

- また、株式市場の需給の関係で、2025年の年初に外国人投資家がインド市場から資金を引き揚げるという動きがありました。1月、2月の合計で約140億米ドルの資金流出になりました。2025年に入ってからのインド株安は、この資金流出の影響も小さくなかったと考えます。

インド経済やインド企業の成長は止まったのでしょうか? もし、成長が鈍化しているとしたら、成長が加速すると考えられるのは、いつからでしょうか?

- Wong:

- インド経済は減速していますが、成長が止まったわけではありません。たとえば、日本の消費税にあたるGST(付加価値税)の税収は2024年10月-12月に前年比8.3%増だったものが、2025年1月-2月では10.7%増に加速しています。インドの消費支出は伸びているのです。また、金融政策は1月から利下げに転じ緩和的な政策になっています。金融緩和によって企業の設備投資も復調する期待があります。

このような経済環境の変化によって、インド企業のEPS成長率は2025年は前年比5%~7%増程度の成長見込みですが、2026年には15%成長に戻るのではないかと期待しています。

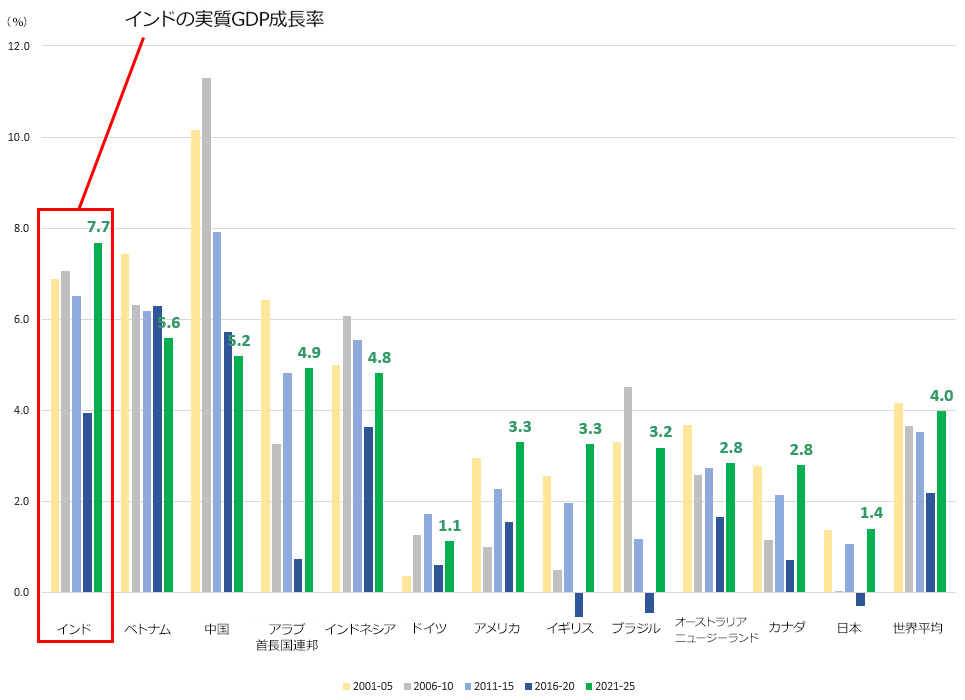

主要国の実質GDP成長率の推移

- ※2025年度分につきましては、一部推計を含んでおります。

- 出所:IMF,2024

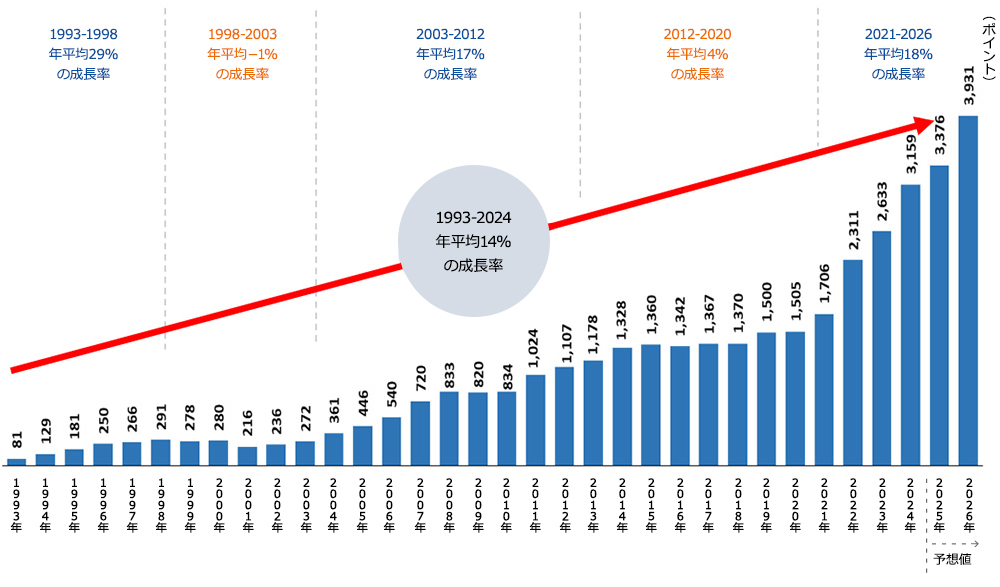

S&P ムンバイSENSEX指数 EPSの推移

(1993年~2024年、2025年、2026年の予想)

- ※過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

- ※年平均成長率、2025年および2026年のSENSEX EPSは予想値を含んでおります。

- 出所:モティラル・オスワル証券

- Dharamsi:

- 2025年度予算(2025年4月~2026年3月)で中間所得層への減税が示されたことも、これからのインド経済にプラスの影響として働くと思います。課税最低所得が70万ルピーから128万ルピーに引き上げられることになったのです。これによって消費の拡大効果が期待されます。

米国でトランプ大統領が就任し、強硬な関税政策を取るなど、米国の利益を最優先に考える政策をとり始めています。米国の政策によって、インド株式市場は深刻な影響を受けますか?

- Wong:

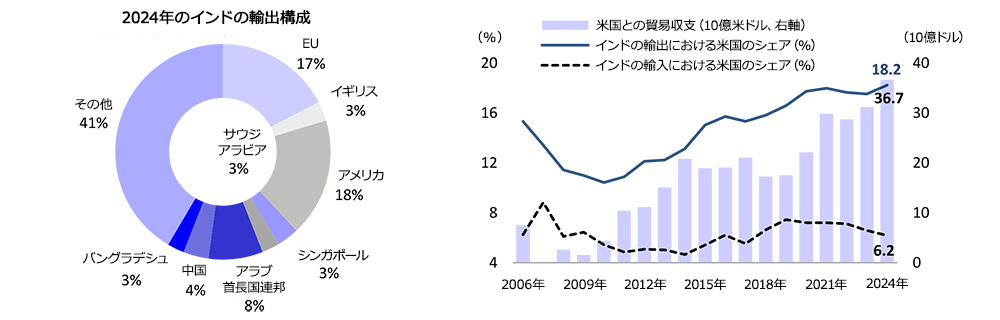

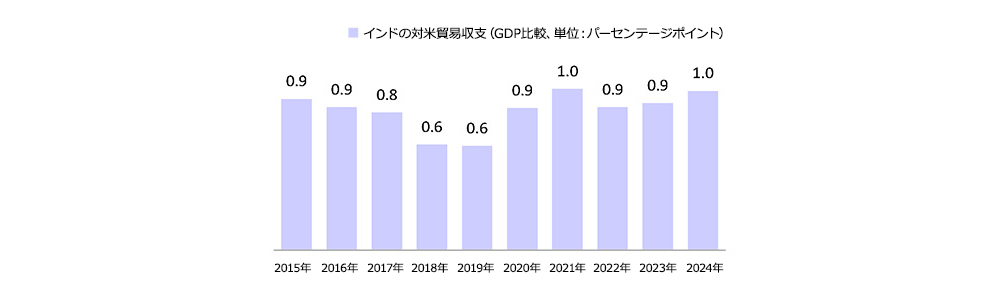

- アジアの中で、インドはアメリカへの輸出比率が低い国であり、トランプ関税から受ける影響は比較的軽微であると考えています。また、関税はモノにかかりますが、インドから米国への輸出はサービスがメインです。米国の関税政策は拡大の方向にあるため、今後の推移を十分に見極める必要があり、予断することはできませんが、インドは内需も十分に豊かな国ですので貿易戦争で経済が大きなダメージを受けるということはないと思います。

また、インドは米国との間で自由貿易協定(FTA)の交渉を進めています。2025年秋をめどに条約の締結をめざしていますので、この交渉がまとまれば、インドは米国の関税政策に振り回されるようなことはなくなると考えられます。

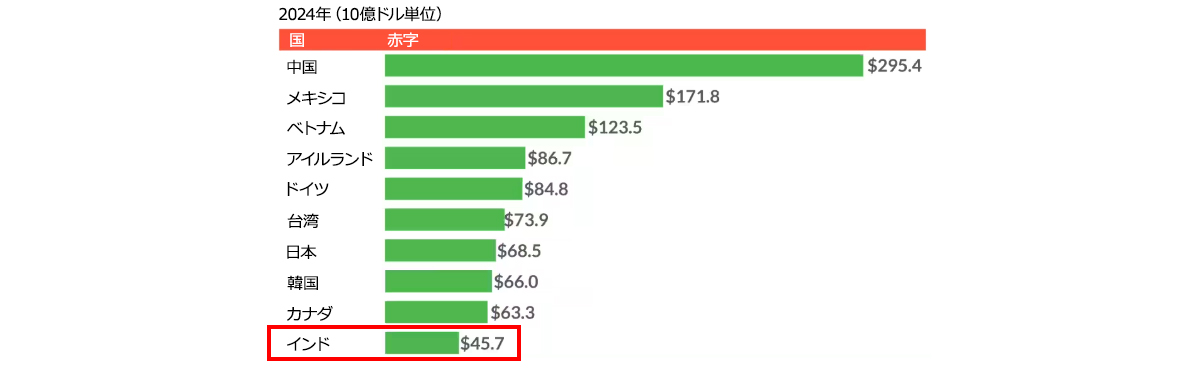

インドの対米輸出の規模

- 出所:商工省、CEIC、MOFSL

各国に対する米国貿易赤字

- 出所:アメリカ合衆国国勢調査、経済分析局

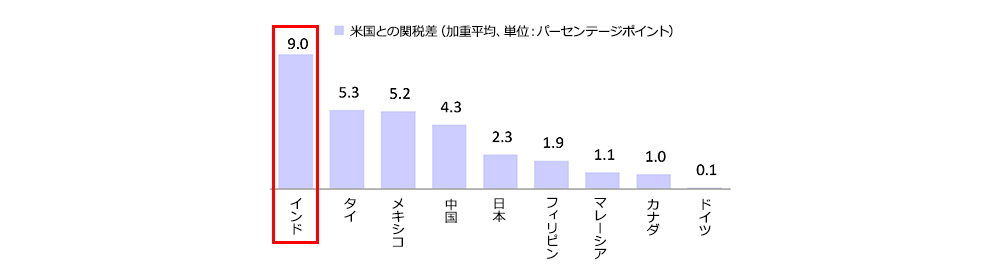

米国との差別関税が高いインド*

- *2025年5月1日時点

- 出所:世界貿易情報システム、CEIC、MOFSL

インドのGDPに占める対米輸出の割合は1%

- 出所:商工省、CEIC、MOFSL

- Dharamsi:

- トランプ大統領は個人間の信頼関係を大事にする傾向があると思うのですが、インドのモディ首相とは第一次政権の時に非常に良い関係を構築できていました。このトップ同士の信頼関係をベースに、FTAの締結をはじめ、米国とは良好な関係が築けるものと期待しています。

UTIインターナショナル(シンガポール)

Business Development Asia ヴァイス・プレジデント

Imran Dharamsi氏

当面のインド株式市場の見通しは? 魅力的な投資対象はありますか?

- Wong:

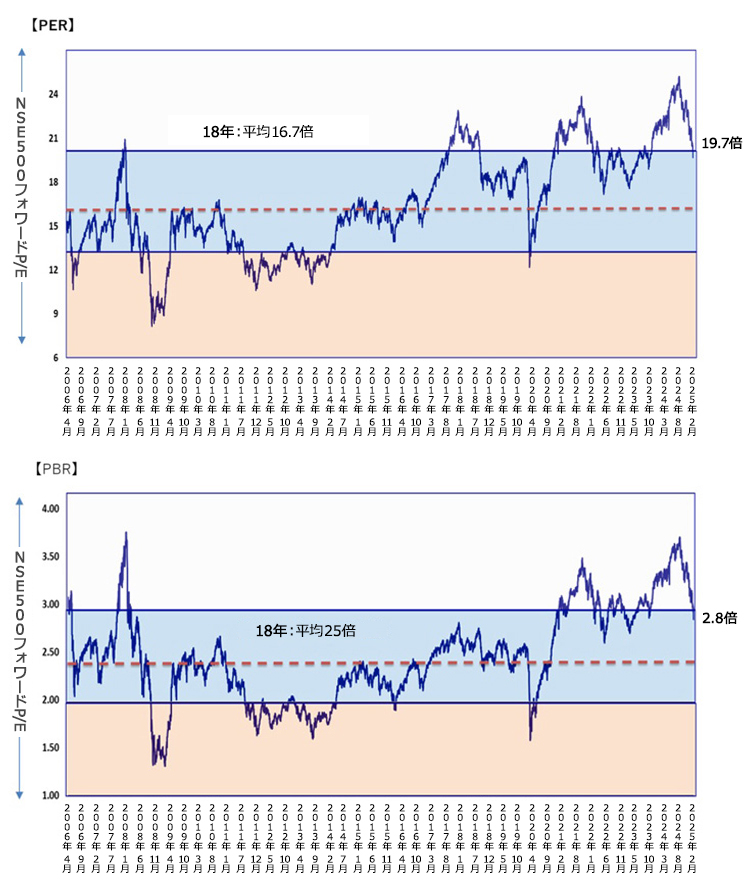

- インド株式の現状は、株価の下落によってバリュエーションの調整が進みました。3月時点で大型株のPER(株価収益率)は21倍、中型株は35倍、小型株は25倍という水準です。中型株や小型株はまだ割高感は残っていますが、大型株については安心して購入できる水準に調整が進んだと考えられます。クオリティの高い銘柄から、そろそろ次の展開を見据えて投資のチャンスになっているのではないでしょうか。

向こう6カ月から1年程度を考えると、先ほど紹介したようにGSTが堅調に伸びていることで裏付けられる内需の伸び、消費関連に注目できます。中間層への減税策は1兆ルピーの規模になり、インドのGDPを0.5%程度押し上げるインパクトがあります。

向こう6カ月から1年程度を考えると、先ほど紹介したようにGSTが堅調に伸びていることで裏付けられる内需の伸び、消費関連に注目できます。中間層への減税策は1兆ルピーの規模になり、インドのGDPを0.5%程度押し上げるインパクトがあります。

過去平均を上回っていたPERとPBRは株価下落で平均値に近づきました。

インド株式市場の予想PERとPBRの推移

- ※過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

- ※2025年2月28日時点のNSE 500指数の値が計算に使用されています。

- 出所:Bloomberg

日本国内において、公募投信として、「SBI・UTIインドファンド」と「SBI・UTIインドインフラ関連株式ファンド」がありますが、商品ラインナップを増やす考えはありますか?

- Dharamsi:

- 来日して日本の投資家の方々と話をすると、アジアの投資家の中で日本の投資家の方々が一番、インドについて理解してくださっていると感じます。インドが中長期的に魅力的な投資対象であることはよくご存じです。その期待にこたえることができるような商品を提供したいと常に考えています。

- Wong:

- UTIは「ユニット・トラスト・オブ・インディア」の略称です。1964年の創業で、インド国内においてはじめて投資信託を提供開始した会社です。1990年代まではインドで唯一、投資信託を提供する会社でした。

UTIインターナショナルは、私たちが所属するシンガポールの拠点の他、NY、パリ、ロンドン、ドバイに拠点があります。その中で、アジア太平洋地域を担当するシンガポールが最も大きく、その中心が日本です。インド以外の地域で最も大きな資金を受託しているのが日本市場になります。SBIアセットマネジメントのパートナーとして、日本の投資家のみなさまに革新的なソリューションを提供したいと新しい商品について議論しています。日本で多くの方々に支持していただいている「SBI・UTIインドファンド」のように、日本のみなさまの長期の資産形成に資する商品を開発したいと考えています。

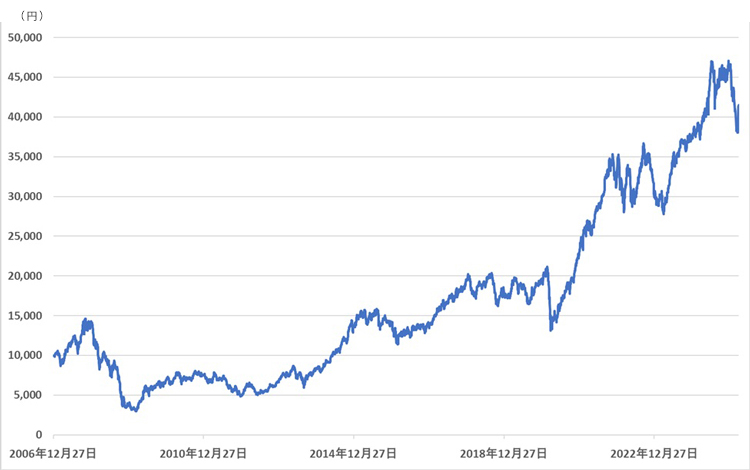

「SBI・UTIインドファンド」設定来の基準価額の推移

- ※過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。

- 出所: 投資信託協会

※なお、以上の見解は発言者個人の意見であり、必ずしも運用内容と一致するものではありません。

ファンドの費用等 ※詳しくは投資信託説明書(交付目論見書)をご覧ください。

■購入時手数料:購入価額に3.85%(税抜3.5%)を上限として、販売会社が独自に定める率を乗じて得た額とします。※詳しくは、販売会社にお問い合わせください。

■信託財産留保額:換金申込受付日の翌営業日の基準価額に0.3%の率を乗じて得た額を、ご換金時にご負担いただきます。

■運用管理費用(信託報酬)は、当ファンドの運用管理費用と投資対象とする投資信託証券の管理・投資運用等の対価を合わせて、ファンドの純資産総額に対し、年率1.854%程度(税込)の率を乗じた額とします。

※ 記載欄が狭いため、運用管理費用(信託報酬)の種類毎の金額を記載することができません。運用管理費用(信託報酬)の種類毎の対価につきましては、投資信託説明書(交付目論見書)をご覧ください。

■その他の費用・手数料は、信託財産からご負担いただきます。〇監査法人に支払われる財務諸表監査に関する費用(年額682,000円(税込))、〇法律・税務顧問に支払われる信託事務の処理に要する諸費用(ファンドの純資産総額に対して年率0.1%(税込)を上限とします)、〇組入れ有価証券等の売買の際に発生する取引手数料、〇投資先ファンドの監査報酬等

※その他の費用・手数料につきましては、運用状況等により変動するものであり、事前に料率、上限額等を表示することができません。

※上記の手数料および費用等の合計額については、ファンドの保有期間等に応じて異なりますので、表示することができません。

ファンドの投資リスク ※詳しくは投資信託説明書(交付目論見書)をご覧ください。

■当ファンドは、値動きのある有価証券等に投資しますので、基準価額が大きく変動することがあります。したがって、ファンドにおける投資者の皆様の投資元本は保証されているものではなく、基準価額の下落により損失を被り、投資元本を割込むことがあります。

■外貨建て資産に投資した場合、為替変動リスクも加わります。

■当ファンドの運用による利益および損失はすべて投資者の皆様に帰属します。

■投資信託は預貯金と異なります。

■当ファンドの主要なリスクは以下の通りです。〇価格変動リスク(株価変動リスク)、〇為替変動リスク、〇カントリーリスク、〇信用リスク(SBI・UTIインドインフラ関連株式ファンドについては特定銘柄集中投資リスク)等があります。詳しくは、投資信託説明書(交付目論見書)の投資リスクをご覧ください。

■SBI・UTIインドインフラ関連株式ファンドの特化型運用においては、実質的な投資対象に寄与度が10%を超える、または超える可能性の高い銘柄が存在し、特定の銘柄への投資が集中する可能性があるため、そのエクスポージャーの純資産総額に 対する比率が、35%を超えないよう運用を行います。

【重要な注意事項】

下記の点をご理解いただき、投資のご判断はご自身でなさいますようお願い申し上げます。

■投資信託は、値動きのある証券(外国証券には為替変動リスクもあります。)に投資しますので、リスクを含む商品であり、運用実績は市場環境等により変動します。したがって元本や利回りが保証されているものではありません。

■投資信託は、預貯金や保険契約と異なり、預金保険・貯金保険・保険契約者保護機構の保護の対象ではありません。また登録金融機関でご購入の場合、投資者保護基金の支払対象とはなりません。

■当ファンドの取得のお申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)および目論見書補完書面等の内容をご確認の上、ご自身でご判断ください。また、当資料に投資信託説明書(交付目論見書)と異なる内容が存在した場合は、最新の投資信託説明書(交付目論見書)が優先します。投資信託説明書(交付目論見書)、目論見書補完書面等は販売会社にご請求ください。

【設定・運用】

SBIアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第311号

| 加入協会: | 一般社団法人投資信託協会、 一般社団法人日本投資顧問業協会 |

受付時間:9:00~17:00(土・日・祝・12月31日~1月3日を除く)

作成基準日:2025年3月25日

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。なお、SBIアセットマネジメント株式会社とウエルスアドバイザー株式会社は、SBIグローバルアセットマネジメント株式会社の子会社です。

広告企画・制作=ウエルスアドバイザー株式会社