掲載期間:2025年5月7日~2025年8月6日

【PR】ステート・ストリート・グローバル・アドバイザーズ株式会社

ETF資産運用残高世界第3位となるステート・ストリート・グローバル・アドバイザーズ社は、金(ゴールド)に対する運用としても第一人者として著名な企業である。今回、ウエルスアドバイザー株式会社 代表取締役社長の朝倉智也が、ステート・ストリート・グローバル・アドバイザーズ株式会社 代表取締役社長の越前谷道平氏に、インフレヘッジや政情不安の際の王道投資ともなる金投資について、その魅力や現在のマーケットの環境などについて聞いた。

- 朝倉:

- ステート・ストリート・グローバル・アドバイザーズといえばSPDR(スパイダー)シリーズとしてETFが世界中で大変有名であり、運用資産もまた非常に大きいですが、まず企業についてご紹介いただけますか。

- 越前谷氏:

- ステート・ストリート・グローバル・アドバイザーズはアメリカの証券市場に初めてETFを上場した資産運用会社です。代表的な銘柄として通称SPY(SPDR S&P500 ETF)、S&P500指数に連動するETFを提供しています。SPYは、残高が日本円にして約90兆円を誇り、市場でも1、2の運用規模を争うETFです(2025年3月17日時点)。特徴的なのはSPYの流動性です。2024年の売買代金を年間で円換算すると約1,100兆円を実現しています。さらにこの流動性が市場の危機時において有意性を発揮します。競合するETFの流動性と比較しても、危機時には大体17倍から20倍程度の流動性を誇り、機関投資家クオリティの商品を個人投資家の皆様にもご提供させていただいています。

沿革は、米国ボストンを拠点とする銀行を母体としており、証券投資をされると証券の保管や管理をすると思いますが、ステート・ストリート・バンク・アンド・トラスト・カンバニーはこの資産管理をメインにしている銀行であり、残高は円換算で約7,000兆円にも上ります。

ステート・ストリート・グローバル・アドバイザーズ株式会社

代表取締役社長

越前谷 道平氏

- 朝倉:

- 御社は日本の投資家にも名前が広くいきわたっていますが、投資家や金融機関の方になると知らない人はいないですよね。先ほど越前谷さんがおっしゃったように、母体の銀行の残高が約7,000兆円あることで、まさにそれが信頼の証ではないのかと思います。

- 越前谷氏:

- ありがとうございます。当社資産運用会社のステート・ストリート・グローバル・アドバイザーズにおいても、残高はグローバルで第4位、ETFの残高では第3位となっており、合計は円換算で約700兆円余りをお預かり、運用させていただいています。

ウエルスアドバイザー株式会社

代表取締役社長

朝倉 智也

- 朝倉:

- ETFで古く立ち上げられた会社の一つですが、今どれぐらいの本数あるのですか。

- 越前谷氏:

- ETFの本数は日本で届出をしている当社グループの外国籍ETF約60銘柄ですが、個人投資家の資産形成に資するETFを今後も増やしていきたいと考えていますので、本数も増やしていく方向です。

- 朝倉:

- ETFはコスト自体も低いですが、流動性があるとトラッキングエラー(市場の価格との乖離率)がきっちり管理できるので、ぜひ日本の投資家もよく注目してほしいですね。日本の投資家は60本以上の外国籍ETFに投資が可能とのことですが、その中でも最近特に注目高いのが「金(ゴールド)」で、御社にとっての強みがあると思いますが、金の魅力や金市場についてお話いただけますか。

- 越前谷氏:

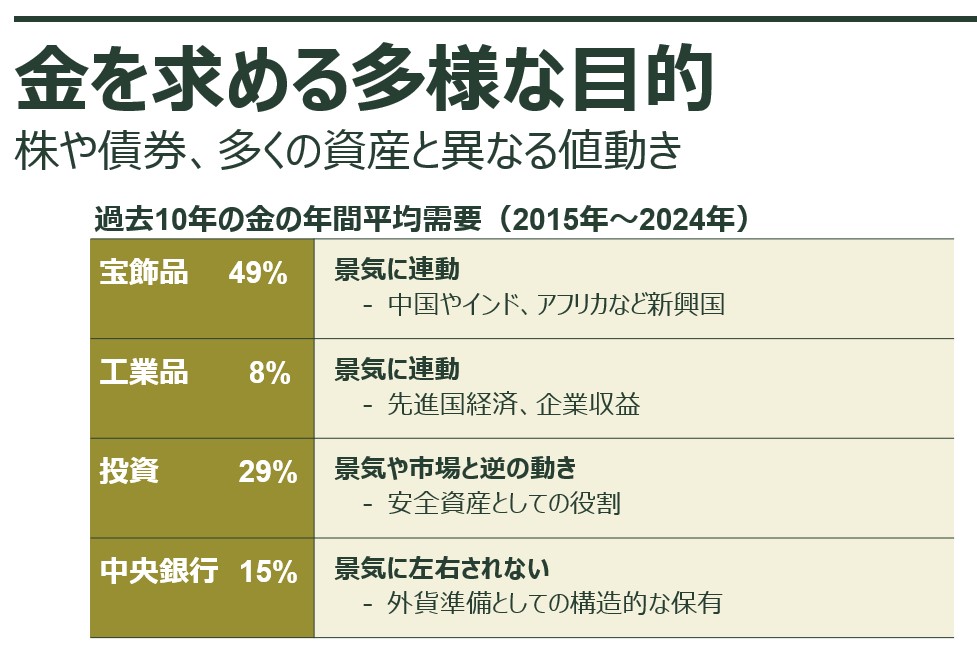

- 金(ゴールド)について、2024年はグローバル株式、米国株式、日本株式よりもアウトパフォームしており、高値を40回以上更新し、27%のリターン(米ドル建て)を上げた資産クラスです。その金(ゴールド)の需要と供給の構造や、景気の連動性について紹介します。

- 越前谷氏:

- 当社はワールドゴールドカウンシルという、国際的な金に関する調査機関とパートナーシップを結んでいます。金(ゴールド)の用途は大きく分けて2つあると考えています。1つ目が貴金属・宝飾品としての需要、2つ目が資産価値を貯蔵する手段の資産としての役割です。例えば、金本位制が取られていた環境では金が基軸通貨としての役割を100年以上に渡って果たしていたので、歴史的なプレミアムも当然あると考えます。ワールドゴールドカウンシルの調査によれば、地上にある金(ゴールド)の供給量は競技用のプール約4杯分と推定されています。地中に埋蔵されている金の量はプール約1杯分とのことで、地球上にある金(ゴールド)の供給量はプール約5杯分に限られていると見られています。金(ゴールド)の投資を考える上で供給量が限定されているというのが1つ構造であると思います。2つ目に景気との連動性を考察すると、例えば景気が上向きの局面であれば企業は収益を上げやすいため、株式にとっては追い風局面となりますが、金(ゴールド)にとっても景気がいいので、宝飾品はよく売れる環境です。逆に景気の状況が下向きの場合、企業にとっては収益を上げにくいので株式にとっては逆風局面、宝飾品需要や産業向け加工品としての金(ゴールド)の需要もやや下落します。金(ゴールド)が非常に特徴的なのは需給において、供給面が限定されている点がポイントです。景気が悪くなると世界中の投資家が安全資産を求めるため、安全資産の逃避先として金(ゴールド)の選択があります。さらに各国の中央銀行も金(ゴールド)を保有したい需要が恒常的にあり、これは景気にあまり左右されません。塩や砂糖のように、たくさん取ることができるものであれば、供給が増えて価格が下落することがあり得ますが、金(ゴールド)は現金や国債と違い増刷することができないため、金(ゴールド)そのものは過去の基軸通貨として非常にインフレに強い資産価値があると考えています。

- 出所:ステート・ストリート・グローバル・アドバイザーズ、ワールド ゴールド カウンシル。金の平均需要は、2015年1月1日~2024年12月31日までの10年間の通年データに基づいています。

- 過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。上図は例示目的として記載。

- 朝倉:

- 供給量が限定していることで資産価値が高い、景気がいい時も悪い時もある程度安定して価格は推移する、また世界の中央銀行が金を買っているということですね。リーマンショックからコロナショックを経て、世界の中央銀行がお札を刷ってきたことで供給量が限定されていない状態となった中、金(ゴールド)は限定されている価値もあり、インフレヘッジにもなり、また、デフレの景気後退のヘッジにもなるということで、金が注目されているのですね。

- 越前谷氏:

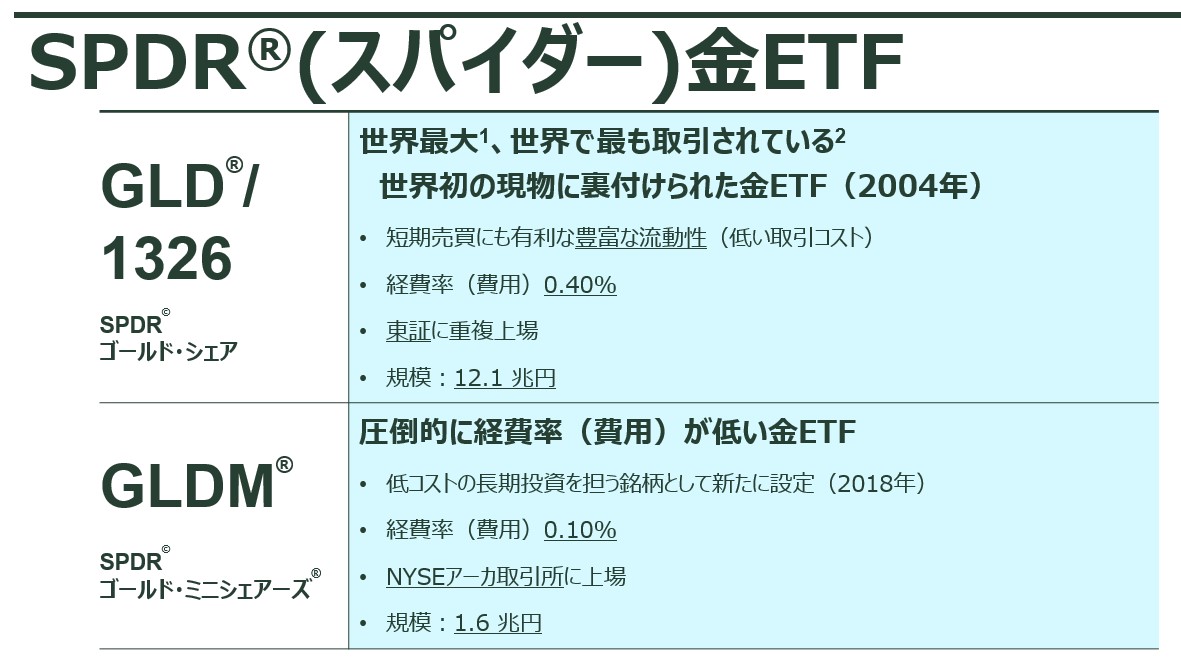

- 朝倉さんが話されたように金(ゴールド)の投資は言わば保険をかけるような部分があると思っています。金(ゴールド)そのものは配当も生み出しませんし、債券のようにクーポンも生み出しません。とはいえ、同時に高まるインフレ圧力から防御手段を講じるという事はできると思っています。これも朝倉さんが日々伝えている「投資というのは長期・分散・積立が肝」に、金(ゴールド)を組み込んでいただくと資産形成にとって非常に有効かと思います。ではどのように実践するのか、ETFは世界で現在約2,100兆円の市場規模に育っており、2024年は円換算で約200兆円の資産がETFに流入しています。実は日本も例外ではなく、日本のETF市場にも個人投資家、機関投資家からの資金流入が継続しています。我々ご提供している、金(ゴールド)については、米国籍のETFが2本あり、1つがSPDRゴールド・シェア(ティッカーコードGLD)、もう1つがSPDRゴールド・ミニシェアーズ・トラスト(GLDM)です。流動性が非常に高く、規模での取引をされる投資家に向いている銘柄が「GLD」、少額で信託報酬を控えめに長期間持たれたい投資家に向いているのが「GLDM」です。さらにはSPDRゴールド・シェアは東証に重複上場としており(証券コード1326)、NISA成長投資枠対象の金(ゴールド)ETFです。日本でも投資を実現する上で、ETFが非常に利便性の高い商品として浸透をし始めていると考えています。

- GLD®とGLDM®の任意の組み合わせへの投資は損失のリスクを伴い、どのファンドも利益を保証するものでも、損失が生じないことを保証するものでもありません。1 出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ、782億ドル(約12.1兆円)。2025年1月31日時点。2 出所:ブルームバーグ・ファイナンスL.P.、ステート・ストリート・グローバル・アドバイザーズ、名目価格ベースで評価。2025年1月31日時点。過去のパフォーマンスは、将来のパフォーマンスの信頼できる指標ではありません。

- 朝倉:

- コストを重視したいという人もいれば、流動性を重視したい個人投資家もいる、個人だけでなく機関投資家も投資をしたい。場合によってはドル建てではなく円で直接投資したいという方もいれば、他にも日本の市場が開いていない時に投資をしたいと、様々な投資家のニーズに対応しているのは非常にありがたいですね。また、御社ではしっかりと金(ゴールド)のチームが存在している点は他の運用会社にはなかなかない特徴ではないでしょうか。

- 越前谷氏:

- 当社はワールドゴールドカウンシルと協力しているというのも強みですが、社内にも金(ゴールド)に特化したチームがあります。チームはニューヨーク・ロンドン・東京・香港で編成しており、東京にもゴールドの専門家がいます。

- 朝倉:

- 強力なチームが金(ゴールド)をサポートしているというのは投資家にとって安心感に繋がると思います。今、日本の投資家は米国株中心に投資しています。NISAが始まり2年目ですが、1年目を見ると確かに米国株が上がりましたが、越前谷さんが話したようにポートフォリオの中で、金(ゴールド)を組み合わせるという考えは当然あって然るべきではないかと思います。どれぐらいの比率が望ましいでしょうか。

- 越前谷氏:

- それぞれ働く世代の方々のライフステージにおいてポートフォリオのリスク許容度は変わってくると思います。ただ、これから10年・20年・30年と続くかもしれないインフレの圧力が高まる中での防御策として、金(ゴールド)をポートフォリオに組み込むというのは非常に有効なことではないかと考えます。

- 朝倉:

- 今までは株式60:債券40の法則がベストな組み合わせであると言われていましたが、2022年の相場のように、株も債券も下がるという時があると、株だけではなく、債券を持っている方にとっても、相関が高くない金(ゴールド)はやはり有効な手段ですね。

- 越前谷氏:

- 先ほどお伝えした景気の連動性の中でも景気の下落局面における安全資産、長期に各国の中央銀行の持続的な需要が価格の下支えになると考えています。

- 朝倉:

- 世界の不透明感が高まっていますので、そのような時に金(ゴールド)の強みが発揮でき、ポートフォリオに入れておいてよかったっていう方は結構いると思います。その中で御社の信頼性のある商品を選んでいただくということでしょう。

- 越前谷氏:

- 当社はETFというビークルを通して商品を提供していますが、この有効性はETFが提供する透明性であり、日々、ETFの中に何が入っているかをご確認いただけます。また、市場が提供する流動性もETFの有効性として挙げられます。金(ゴールド)という資産にアクセスできる利便性も、ETFを投資家の皆様にご提供する有意性だと考えています。

- 朝倉:

- 金ののべ棒を買うと置き所が困るという声も聞かれますので、金投資の1つの重要な投資手段としてETFは有効だと思います。その中で御社の信頼性というのは活きてきますので、ぜひ、日本の投資家にも金(ゴールド)はもちろんのこと、様々なETFを提供していただければと思います。最後に越前谷さんから日本の投資家の方にメッセージをお願いします。

- 越前谷氏:

- 当社ステート・ストリート・グローバル・アドバイザーズの事を皆様により知っていただきたく、働く世代の方々が豊かになるための支援をしていきたいと考えています。具体的には、より「低コストで革新的なプロダクトでソリューションを提供する」ことによって皆様のお役に立ちたいと思っています。今後はより積極的なプロダクトソリューションの拡充を考えていますので楽しみにしていただけると幸いです。

- 朝倉:

- それは楽しみですね。ステート・ストリートが色々な商品を出していただくのを心待ちにしている投資家もたくさんいると思いますので、引き続き頑張っていただければと思います。本日はどうもありがとうございました。

- 越前谷氏:

- ありがとうございました。

※数値は特段の記載がない限り2025年3月31日時点。

<本記事をご利用にあたっての注意事項等>

投資には、元本割れリスクを含むリスクが伴います。

- <SPDR®ゴールド・シェア(GLD、1326)およびSPDR®ゴールド・ミニシェアーズ・トラスト(GLDM)の投資にかかるリスク>

これらのETFは金地金価格に連動することを目的とし、保有する金の価値はLBMA午後金価格を用いて決定されます。金ETFのリスクには、金価に連動することによる価格変動リスク、信用リスク、流動性リスク等が伴います。これらのリスク要因によりETFの価格が変動し、その結果、投資元本を損なう可能性があります。なお、金ETFの投資にかかるリスクは上記に限定されるものではありません。※その他金ETFのリスク全般に関する詳しい内容は有価証券報告書やプロスペクタス等をご確認下さい。 - <その他ETFの投資にかかる一般的なリスク>

一般にETFは上場廃止リスクがあり、純資産規模が縮小するなど、運用が困難になった場合や、上場取引所の上場基準に合致しなくなった場合、上場廃止となることがあります。また市場価格とETFの一口あたりの純資産額が乖離する可能性があります。※これらは主なリスクであり、ETFへの投資にかかるリスクはこれらに限定されるものではありません。 - <手数料・費用>

(売買手数料)取扱いの金融商品取引業者の定める売買手数料がかかります。(当ETFの信託にかかる費用) 管理会社・受託銀行に支払う報酬、マーケティング・エージェントに支払う報酬、監査費用等があり、それぞれ年率0.40%、0.10%(GLD、1326、GLDM、2025年3月末時点)です。そのほかETFを保有する際には、それぞれ個別に定められた費用がかかります。これらの費用は、運用状況等により変動するものであり、事前に上限額を示すことができません。当ETFの運営費用は将来に渡り変更される可能性があります。※取得のお申込みに当たっては、必ず上場有価証券等書面またはその他の開示書類の内容をご確認の上、ご自身でご判断下さい。※購入のお申込や売買手数料等につきましては、当ETFを取り扱い金融商品取引業者(証券会社)までお問い合わせ下さい。

本資料は、弊社の運⽤に関する⾒解や⼿法等を紹介するために作成・提供されるものであり、投資助言に該当するものではなく、そのようなものとして依拠されるべきではありません。また本資料は、有価証券の購入の勧誘または売却の申出とみなされるべきものではありません。本資料は、信頼しうると考えられる情報源から得たものですが、正確性・完全性は保証するものではありません。内容は、予告なく変更される場合があります。本資料の二次使用、複写、転載等を禁じます。

●設定・運用

ステート・ストリート・グローバル・アドバイザーズ株式会社

東京都港区虎ノ門1-23-1 虎ノ門ヒルズ森タワー25階

金融商品取引業者 関東財務局長(金商)第345号>

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、日本証券業協会

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社