- 佐田氏(MC):

-

昨年は新NISAが始まり、日経平均が最高値を更新する一方で、8月には令和のブラックマンデー、10月に石破政権が発足し、11月にはアメリカの大統領選挙でアメリカファーストを掲げるトランプ氏が勝利して、関税の引き上げを宣言するなど、波乱の1年となりました。

年が明け、直近の日経平均株価3万9,000円前後で推移していますが、今後の日本経済及び株式市場の動向については、皆さんの関心が高いところかと思います。

今回は、第1部として、日本経済及び株式市場の状況と今後の見通しについて経済アナリストの森永康平さんと、株式新聞編集長の鈴木草太さんにお話を伺いたいと思います。

また、第2部では注目の成長銘柄として、ユニークなストック型ビジネスで連続増収中の東証プライム上場企業イノベーションホールディングスの原康雄社長にお越しいただきました。事業の特徴や課題、今後の展開などについてお話しいただきたいと思います。

第1部 日本経済及び株式市場の状況と今後について

石破政権の経済政策

- 佐田氏:

- 昨年から新NISAが始まり、投資環境に興味を持つ方も増えていると思います。昨年10月には石破政権が発足し、経済政策については岸田政権の政策を受け継ぎ、加速すると言われています。森永さんは石破政権の経済政策についてどのようにお考えでしょうか。

- 森永氏:

-

現時点では具体的に石破さんがこれをやりたいというものが経済政策の観点からは見られない印象があります。どういう経済政策を石破さんがやるべきなのかを、マクロ指標を基に解説したいと思います。

皆さんが気にしている賃金の動きについて、現金給与総額と給料の変化率を見てみます。この推移を見てみますと、実質賃金が基本的にはずっとマイナスになっている。それを受けて消費のデータも見ると、この2年ぐらい基本的にマイナスになっています。そういう状況下でどういう政策を取ればいいかというと、手取りを増やしてあげる政策や家計の負担を除いてあげるような政策が必要だと思います。

ただ、現状は防衛増税等の増税、106万円の壁、社会保険料の実質負担が上がったりしている。あとは日銀が金利を上げる、これも住宅ローンを組んでいる方や中小企業融資を受けている方からすると、金利負担が上がることになる。このように石破政権下では、増負担になるものが非常に多いなという印象があります。

- 石破政権は僕から見るとすごく政策がチグハグだなと思っています。人手不足が大変だって言っている一方で、最低賃金を1,500円にするという。でも、103万円の壁、これはあまり引き上げたくないと言っている。この結果、現状、年末労働調整しているパートさんとかがより働かなくなるのが前倒しになる。そうすると「人手不足問題」って言っていませんでしたっけ?という話になります。

- 佐田氏:

- 確かに私も方向性がよくわからないなと思っていました。

- 森永氏:

- 株式市場の投資家が一番嫌うパターンですね。方向性さえ見えてればそれが良かろうが、悪かろうが見通しが立てやすいので、投資戦略も作りやすいんです。しかし今は本当に方向性がよくわからないので、ポジションを作るにしても、非常に分かりづらい状況ができてしまっています。

日本経済はインフレ経済に本格移行するのか

- 佐田氏:

- ここ数年物価上昇は続いていますが、実質賃金は全体的にはマイナス傾向が続いています。

これまで30年にわたりデフレ経済であった日本が、本格的にインフレ経済へと移行していくのかという点は、森永さんはどのようにお考えでしょうか。 - 森永氏:

- 足元の物価上昇を見ると、インフレになったと多分皆さんが思っているはずなのですが、私は経済構造としてはデフレに回帰してしまうリスクは十分残っていると思います。先ほど触れた消費が弱い時に増税したり、社会保険料を引き上げたり、金利を上げたりすると、デフレに回帰する可能性があるわけです。完全に経済構造がインフレ経済になるまでは、政府、日銀共に余計なことはするなというのが私からのメッセージですね。

- 佐田氏:

- 鈴木さんはどのようにお考えですか?

- 鈴木編集長:

- 確かにデフレは経済的、市場的に敵視される現象と思いますが、一般目線では物価が上がって生活が苦しくなるインフレよりも、物価が下がって生活が楽になるデフレの方がいいのでは、という考えもありますがどうですか。

- 森永氏:

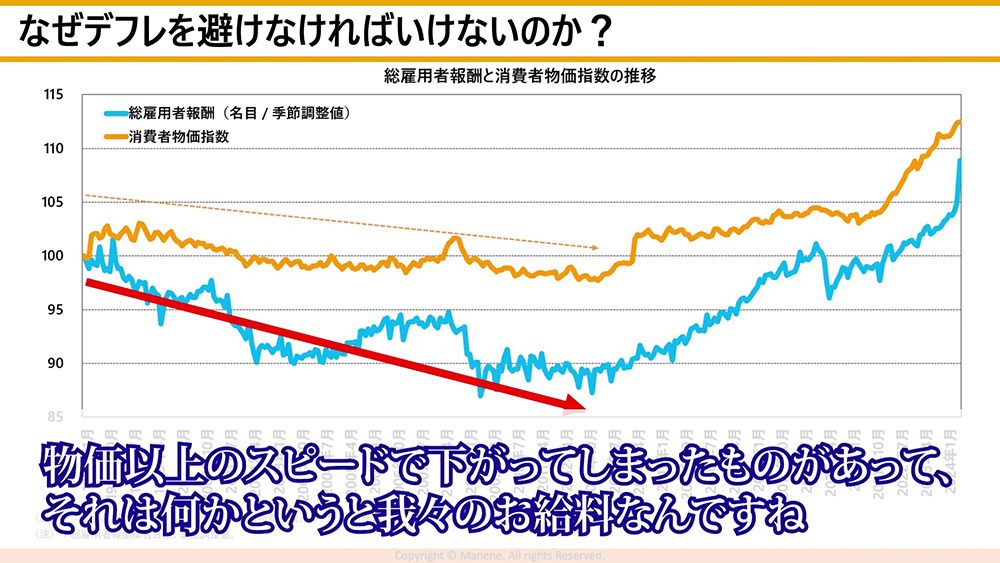

- そうですね。確かにデフレでは物価が継続的に下がるので、それだけを見ればお得だという感覚はよくわかるのですが、実は物価がダラダラと下がるなかで、物価以上のスピードで下がったのが、我々の給料なのですね。

- 物価だけで見たらデフレの方が得だって言いたくなるのですが、複合的に見るとデフレ経済は悲惨なので、それよりはマイルドなインフレを目指すべきだと思いますね。

- 佐田氏:

- 現状では物価は上がっているものの、賃金は上がっていないので、消費者からすると一番苦しい気がしますね。

- 森永氏:

- なので、ここで賃上げを加速させられるかが重要です。物価上昇はもうピークをつけた可能性があります。大企業が今年も賃上げをすれば、大企業に勤めている方は、おそらく実質賃金がプラス転換していく年になると思いますね。

インフレ時における資産価値目減りの回避方法

- 佐田氏:

- インフレ経済に今後移行した場合、現金や貯金は将来的に資産価値が目減りすると思いますが、これを回避するお勧めの方法はありますでしょうか。

- 森永氏:

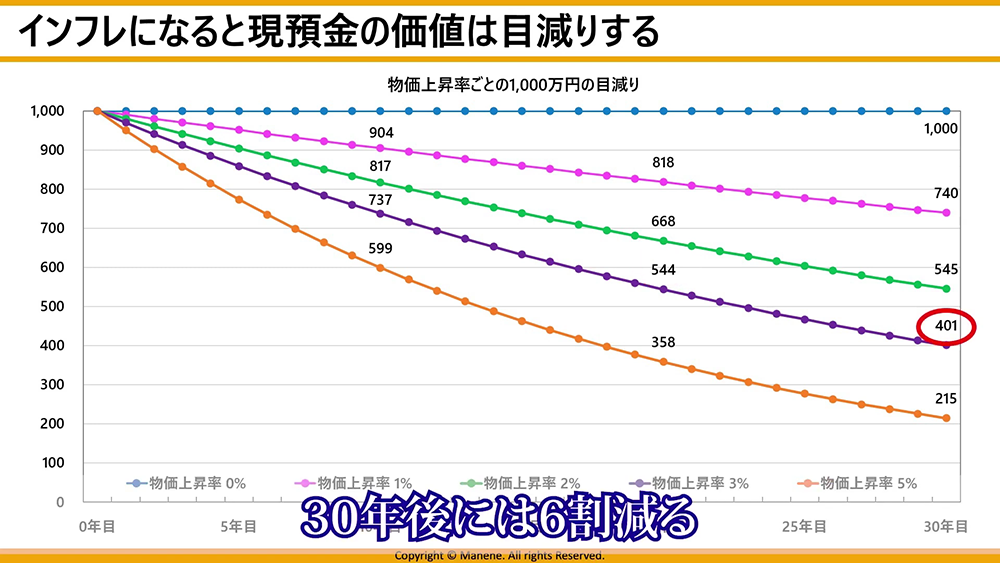

- まさにご指摘の通りで、インフレっていうのは、買物が大変というだけではなくて、我々の資産の価値を食いつぶしてしまう怖さがあります。

年間3%物価が上がると、銀行に1,000万円預けた場合、10年後には価値が737万円と約3割近く減ってしまいます。20年経つと544万円ですからほぼ半額になり、30年後は401万円ですから6割減るわけです。

- 銀行預金で6 割減るって、日本人の感覚ではまずありえないですよね。

- 佐田氏:

- 預金は絶対安心っていうのが大前提としてありますが、これを見るとそうではないですね。

- 森永氏:

- 少なくとも資産の一部は、株や不動産に投資をしないとインフレヘッジできません。

ただ、日本人は金融のリテラシーが低いから投資をしないとよく言われるのですが、私はそれは間違っていると思っていています。インフレの場合は預金の価値は下がりますけど、デフレの場合は逆で、預金しているだけで勝手に価値が上がるんですよね。だからデフレの時にむしろリスク取って投資している人の方がおかしいことになります - 佐田氏:

- これまでは貯金の方が良かったっていうことですよね。

- 森永氏:

- デフレの時はCash is Kingと言って現預金を持っている人が勝つので、日本人はその通りに動いていたんだと思っています。

これから仮に物価がどんどん上がる世界が定着した時に、なお日本人が半分以上現金で持っているのであれば、やはり日本人はリテラシー低いって話になりますけど、今年以降も投資する人が増えていくのであれば、悲観する必要はないと僕は思いますね。

昨年、新NISAが始まりましたけど、インフレヘッジっていう意味では、税制面から考えても、非常に良い制度が始まったなという印象です。

2024年の日本株式市場振り返り

- 佐田氏:

- 株式市場の市況に目を移したいと思います。昨年は日経平均が最高値をつけた一方、8月には令和のブラックマンデーとも言われる株価の暴落、そこからの急回復がありました。そして10月には石破首相が誕生し、直後の衆院解散総選挙では自民党が少数与党となるなどの動きもありました。

2024年の日本の株式市場についての振り返りをお願いします。 - 森永氏:

- 令和のブラックマンデーが好例ですが、非常にボラティリティが高くなっていると思います。日経平均が1日で4,000円動いたり、メガバンクが特に不祥事があったわけでもないのに、ストップ安になることは普通はないのです。

これだけボラティリティが上がった理由は色々あって、インデックスファンドが浸透し、業績と関係なくインデックス組み入れ銘柄を買ってしまっていたり、売りが出るとそれに便乗するアルゴリズムトレードが全盛となっている。それはおそらく今年も続くだろうなと思います。

- 一方で意味もなくドーンと下がると、これはさすがに買いだろうという人も多く入ってくるようになっている。暴落が起きやすいマーケットだが、回復もまた早くなっている。

そのため、右往左往してしまう投資家にとってはめちゃくちゃ難しい相場になるというのは、去年の振り返りとしてもあるし、それは今年以降も続くと思います。 - 佐田氏:

- 鈴木さんは、去年の日本株式市場を振り返って印象など何かありますか?

- 鈴木編集長:

- 昨年の日本の相場で、テーマとして印象に残ったのは半導体やAIですね。特に前半は日経平均にも関連銘柄が寄与しました。2025年もAIや半導体の動向は、非常に鍵を握る重要な要素になってくると考えています。

2025年以降の日本株式市場の見通し

- 佐田氏:

- 2025年の日本株式市場はどのようになるとお考えでしょうか。

- 森永氏:

- これは非常にトランプさんの影響を受けると考えていまして、3つほどシナリオを共有したいと思います。

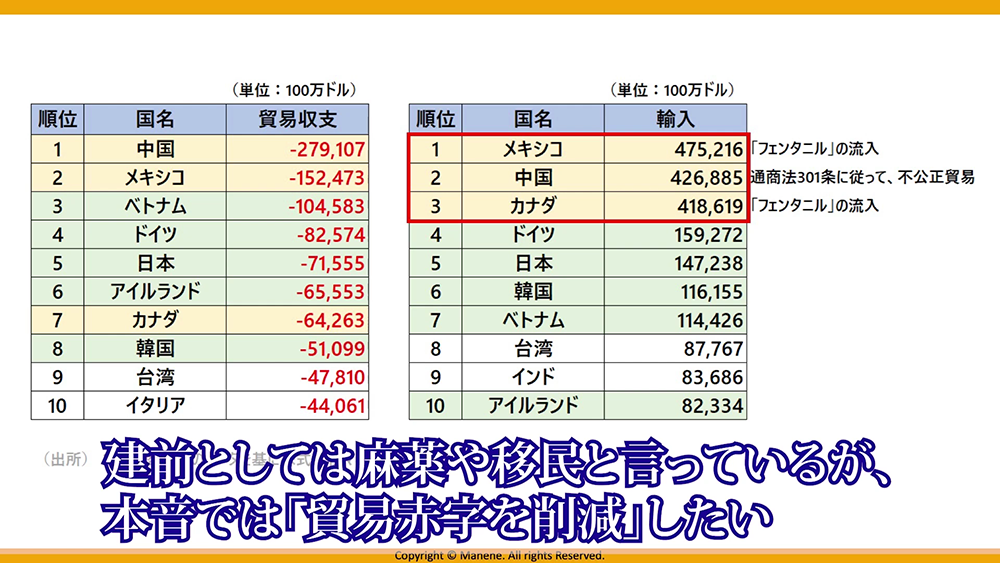

1つはやはり関税の問題です。中国、カナダ、メキシコに対してはまず関税をかけるという話が出ていて、不法移民やフェンタニルという違法ドラッグの流入に対する報復措置として、関税をかけると言っている。アメリカの貿易赤字のランキングと輸入額のランキングを見ていただくと、アメリカの輸入している額で見ると、上位3カ国はメキシコ、中国、カナダで、まさに今回関税をかけると言った国が並んでいる。建て前では麻薬や移民と言っているが、実はこれ本当のテーマは貿易赤字削減なのではないか。

- また、アメリカの貿易赤字ランキングでは、日本は5位に入っています。もし僕の見立てが正しいとすると、早々に日本に対してもなんか理由つけて関税かけてくる可能性があります。

もう1つは為替です。トランプさんが大統領選挙前ぐらいからずっとSNSで現在のドル高、円安は壊滅的で許せないと散々書き込んでいたので、大統領になったら円高誘導ドル安誘導するだろうという予測が多いのですが、トランプ氏の経済顧問で次期財務長官に任命されたベッセント氏は、トランプさんはドル安志向ではなく、むしろアメリカが正しい経済政策をすれば、結果としてはドル高になるというコメントをしています。トランプ氏が掲げている移民抑制とか、減税政策とか関税政策って全てアメリカのインフレを高める政策になります。一方、日銀が利上げを何度もして、これからもする姿勢をとっているのは、円安を止めたいからだと思います。そうなると、トランプさんがマニフェストに掲げた政策をやる⇒ドル高円安になる。⇒それを止めるために日銀が利上げをしまくるとなり、結果として日本のマクロ経済には大打撃になる。

この関税と(トランプ氏が誘引する)日銀の利上げは、私の確度の高い予想として皆さんに共有していておきます。

最後は、起こるかわからないし、起こってほしくないですが、トランプ氏、つまり共和党政権になると戦争は起きないと多くの人が言っていますが、今回ばかりは起こる可能性が高いと思っています。どこで起こるかっていうと、東アジアかなと思います。2024年10月にトランプさんがウォールストリートジャーナルからインタビュー受けていて、習近平が台湾に進行したらどうしますか?という質問に、トランプさんは「150~200%の関税をかける」と答えています。普通の人は、関税200%は嫌だから侵攻やめようとなるのですけど、独裁者はそうは思わないわけですよ。「侵攻してもお前らは出てこないんだ、関税上げるだけなんだ」となりトリガーになり得ると思います。

台湾有事のリスクは高まっているし、韓国のゴタゴタであるとか、ウクライナ戦争以降のロシアと北朝鮮との繋がりの強化を見ると、東アジアに地政学リスクが移ってくる可能性はあるかなという。これはリスクシナリオとして皆さん入れておいた方がいいかなと思います。 - 佐田氏:

- ありがとうございます。2025年、恐ろしくなってきました。鈴木さんはいかがですか。

- 鈴木編集長:

- 日本株が上がる条件の一つは、企業の経営改革と思います。これは資本コストや資本収益性を意識した経営であり、東証が上場企業に求めているものですね。もう一つは、やっぱり賃上げですよね。アメリカ経済が堅調に推移するのであれば、関税のこともありますけど、日本企業もそれに連動していけると考えております。

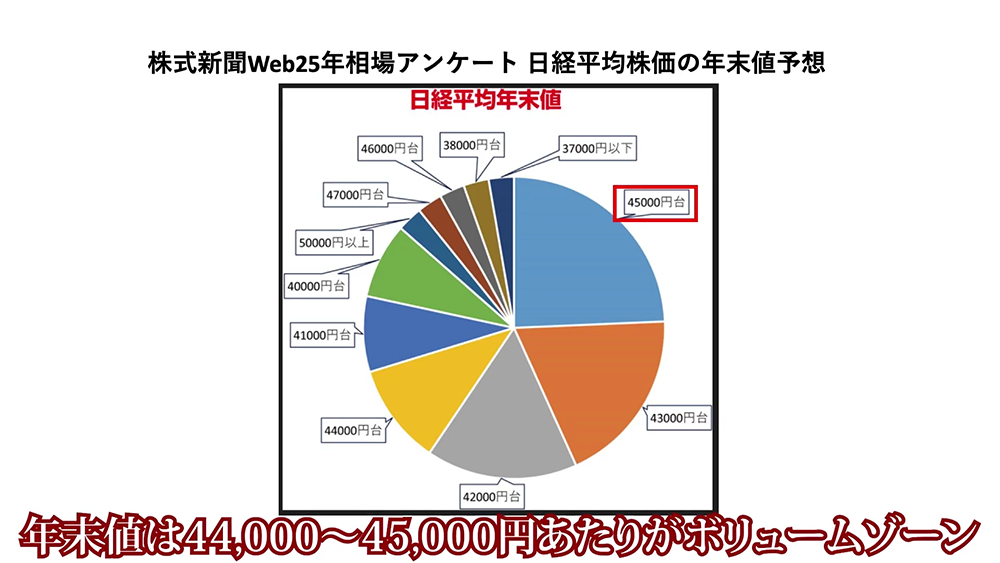

我々株式新聞が、年末に市場関係者に実施したアンケートによると、今年の日経平均の高値予想で一番多かったのは4万4千円台で、年末値は4万5千円がボリュームゾーンでした。

- 佐田氏:

- じゃあ今年は上がりそうですよね。

- 鈴木編集長:

- そう期待したいです。

オルカン及びS&P500の評価と、個人投資家におすすめの積立投資枠投資先

- 佐田氏:

- ここからは、少し具体的な投資の話題に移りたいと思います。去年から新NISAが始まり、積立投資枠については、オールカントリー、いわゆるオルカンやS&P500が定番化していると思います。投資先としてのオルカンやS&P500について、どのようにお考えでしょうか。また、それ以外で一般の個人投資家におすすめできる積立投資枠の投資先があれば、併せて教えてください。

- 森永氏:

- 色々と考えると、S&P500やオルカンに落ち着くのは、合理的な判断だと思います。

- 幅広く分散されていて、投資先がある程度の規模があって、かつ信託報酬がすごく低いとスクリーニングしていくと、どうしてもそこに着地すると思います。だから無理にオルカンやS&P500を避ける必要はないと思います。一方で、それ以外に何かないんですか?というお話には、他の投資信託を買う選択肢もあると思います。昨年のランキングでは、インド株ファンドやアメリカ株でハイテクに特化したファンドが人気を集めました。

- 佐田氏:

- ありがとうございます。鈴木さん、いかがでしょうか。

- 鈴木編集長:

- 私も同じ意見ですけども、流動性がある商品にした方がいいというのがあります。

- あとは為替ですね。オルカンやS&P500は為替リスクを受けるので注意が必要です。

個別株投資の狙い目セクター

- 佐田氏:

- 新NISAの成長投資枠では個別株投資が可能です。おすすめの投資先や注目のセクターはありますでしょうか?

- 森永氏:

- これもリソースをどれだけ割けるかに、かなり依存すると思います。個別銘柄の業績1つ1つ調べるとか、業界研究する余力がない方は、大型で、かつ景気の波の影響を受けにくいディフェンシブセクターが無難と思います。インフラ系ですよね。ただ、新NISAの本来の制度を考えると、本当は小型のグロースみたいな一年で何倍みたいな可能性のあるものを仕込んだ方が、節税の観点では合理的と思います。

- 佐田氏:

- それこそテンバガーになったら、その税金が浮くのは嬉しいですね。

- 鈴木さんいかがでしょうか。

- 鈴木編集長:

- 日本買いになった時は、時価総額の大きいものから買われます。企業のガバナンス改革に関しましても、大きい企業の方が力を入れている傾向があるので、その意味でも安心感はあるかと思います。

優待銘柄や配当銘柄を選ぶときの基準

- 佐田氏:

- 個人投資家においては、株主優待や配当を重視している方も非常に多いと思いますが、こうした銘柄を選ぶ際の基準や留意点があれば、教えてください。

- 森永氏:

- 配当利回りでいうと4-5%、いわゆる大型の高配当株を狙うのはいいと思います。あとはやはり優待ですよね。優待は、以前は商品とかギフトカタログみたいな印象があったと思うんですけど、最近は、事実上の現金ともいえるポイントをくれる会社もあるわけです。こうした計算をして良いのかはさておき、配当と優待を合わせた総利回りで見ると、会社によっては今8-10%に近い企業もあるので、そういう企業を狙うのはありかなと思います。

- 佐田氏:

- 配当性向の基準はありますか。

- 森永氏:

- 配当性向では、4-5割出すところは、結構いいのかなと思います。

- 佐田氏:

- ここまでは森永さんと鈴木編集長に、日本経済と株式市場の現状と今後、また投資の参考情報と様々な質問をさせていただきました。

わかりやすい解説をしていただき、ありがとうございました。

第2部 注目の成長銘柄!イノベーションホールディングス代表への特別インタビュー

- 佐田氏:

- 第2部は東証プライムに上場している株式会社イノベーションホールディングスの原社長にお越しいただきました。イノベーションホールディングスは、10期以上連続の増収継続企業であり、その安定的な成長性が注目されています。私と森永さんからそれぞれ原社長に質問をさせていただき、当社の現状と今後について深掘りしていきたいと思います。

持株会社化の目的とグループの概要

- 佐田氏:

- まずは去年10月にテンポイノベーションからイノベーションホールディングスへと社名変更されまして、上場企業であり持ち株会社である当社の下に、事業子会社であるテンポイノベーション、アセットイノベーション、セーフティーイノベーションの3社が配置されるグループ体制となりましたよね。改めて持株会社化の目的とグループの概要について教えてください。

- 原社長:

- 当社の創業が2005年の4月なので、今年で約20年たちました。設立当初から、メイン事業である店舗転貸借事業に完全に特化して、プライム上場まで来ることができた経緯があります。

事業上「事業用不動産」が一つのキーワードとなりますが、それを取り扱う際にメインとなる取引先が地場の不動産会社様になります。転貸借事業を展開する中で、特に売買案件で希少価値の高い情報が入ってくるようになりました。転貸借事業は今後もどんどん伸びていくのですが、付加価値である他の事業も伸ばしていく方が、会社全体の発展につながることから、不動産売買事業及び家賃保証事業においてもアクセルを全力で踏み込み、会社全体の発展と成長につなげるのが、一つの大きな目的となります。それやる上では、事業部制にする方法もあったのですが、新たに会社を設立し、三人の社長を誕生させることで、グループ全体の成長に寄与するというのが、今回の持株会社化の一つの大きな目的となります。

- 佐田氏:

- ありがとうございます。軸となる店舗転貸借事業から発展しつつ、事業用不動産に特化という強みを活かして展開されているということなのですね。

ユニークなストック型ビジネス「店舗転貸借事業」

- 佐田氏:

- 店舗転貸借事業ですが、こちらが中核事業で、ユニークなストック型ビジネスということなのですが、15年以上の実績があり、上場企業では競合がいないと伺っています。

すごいと思ったのですが、希少性が高いBtoB事業ということで、ご存知ない方もいらっしゃると思いますので、ぜひ改めて原社長からお話を聞かせていただけませんか。 - 原社長:

- 当社は店舗転貸借事業なので、基本的に店舗のみを扱い、住宅等は扱わず、店舗物件をビルオーナーからお借りしてテナントにお借りするというビジネスとなります。テナントの9割が飲食企業の方で、1割が物販やサービス等となり、飲食企業の方向けに、基本的に居抜き物件を扱っています。今全国展開はしておらず、取扱物件数は東京9割で、神奈川、埼玉、千葉が残りの1割となります。借りて貸す際の差益(転貸差益)がどんどん積み上がっていくビジネス構造です。今は約2,600件の契約があります。2,600件といってもイメージが難しいと思いますが、スターバックスさんが全国で今約2,000件です。

- 佐田氏:

- それよりも多いのですか!?

- 原社長:

- そうですね。マクドナルドさんで全国3,000件程度となります。

現在の契約件数をみると、スターバックスさんとマクドナルドさんのちょうど間ぐらいに、位置しているビジネスとなります。

- 佐田氏:

- すごいですね。それだけの件数があると「安定性」もありますし。でも、まだまだ増やせる余地もあり「成長性」も兼ね備えているのですよね。

- 原社長:

- 東京の店舗物件は8万物件程あると言われていて、一都三県では16万物件あると言われています。当社は2,600件物件なので、ポテンシャルはまだまだあると考えています。

事業拡大に向けた採用の状況

- 佐田氏:

- 事業拡大に向けて、現在、積極採用を行っていると伺いましたが、人手不足、人材不足が社会問題となっている中で、こちらの進捗状況はいかがでしょうか。

- 原社長:

- 今期、前期は、計画通り人の採用もできており、中長期的にもスムーズにいっています。あと、教育も昔ながらの不動産会社の教育システムではなく、非常に体系化、平準化されたシステムを導入しており、今のところは順調と言えます。

- 佐田氏:

- ありがとうございます。以前、別のインタビューで、地域に特化した強い営業が強みとおっしゃっていて、そのノウハウを多くの新しい社員の方に継承するって難しいことなのかなと思ったのですが、いかがでしょうか。

- 原社長:

- 当社の営業社員は、店舗を扱う上で非常にプロフェッショナルで、スキル、知識や経験のレベルが高いのです。それを日常の業務で目の当たりにすると、憧れを持つということと、東京の店舗物件のビジネスとしてのポテンシャルが高い一方で、店舗物件の情報を入手することがものすごく難易度が高い。水面下で店舗物件が決まってしまうのです。当社の営業は15年、20年かけて不動産会社に地道に通うことによって信頼関係を作りながら、いち早く物件情報を入手するということをやってきています。教育のシステムよりも、その「あり方」が根底としてあるかもしれないです。

- 森永氏:

- 教育というと、何か崇高な印象があるかもしれませんが、実際に様々な経営者にお話を聞いてみると、教育も大事なのだけれども、やっぱり自分たちが提供しているサービスとか商材が好きかとか、誇りを持っているかとか、ある意味科学的とは言えないのですが、そこが一番大事と言います。本当に多くの経営者が、業態が違っても皆同じことを言う印象です。

- 佐田氏:

- 皆さんが誇りを持っており、それが数字にも繋がっているのですね。

- 原社長:

- 働く社員が会社や実務を好きで、自発的に主体性を持って働く会社で、業績が伸びないわけがないと考えています。そこが一番大事かもしれないです。

不動産売買事業と家賃保証事業

- 佐田氏:

- 残りの二つの事業である不動産売買事業と家賃保証事業についても教えていただけますか。

- 原社長:

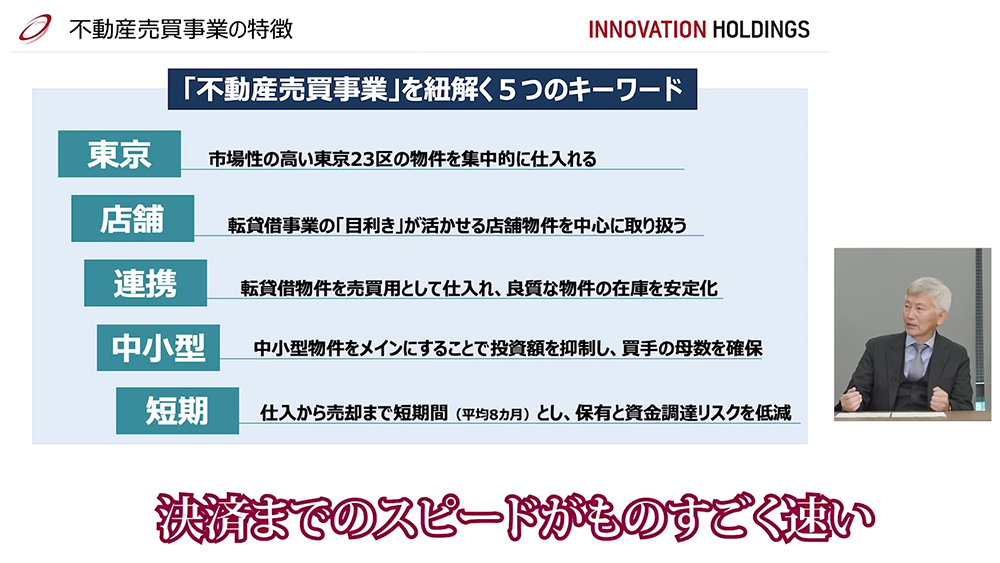

- 不動産売買事業は、長期間保有ではなくタイミングを見計らって早めに売却していく事業です。不動産会社からよく聞く話として、例えば家主が高齢になり、相続等で、なるべく早く売買案件を収束させたいというケースがあります。以前は完全に現金で決済していたため、決済までのスピードが非常に早く、数日で契約に至るスピード感があり、それは売却される家主様にとって結構なメリットとなります。

- そういった案件の情報が転貸借事業を通じて入ってくるため、そのビジネスニーズを捉えて立ち上げた事業となります。当初は非常に小さい規模で始めましたが、かなりの収益が上がってきました。創業20年を機に全力でアクセルを踏み込み、将来的には年間で10億円ほどの利益が出るような会社に育てていくことを考えています。アセットイノベーションはそういう会社となります。

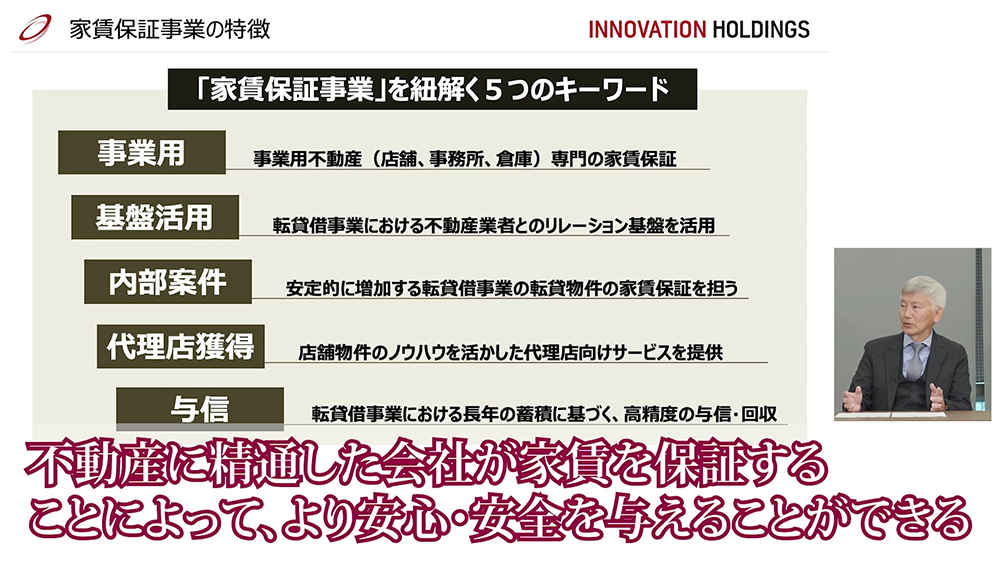

セーフティーイノベーションは、家賃保証事業を営む会社です。簡単に言えば、テナントさんが家賃を滞った時に家賃の保証会社がそれを代わりにお支払いする事業です。

当社グループは事業用不動産に特化しているので、基本的に住宅関係は扱わず、店舗なり事務所なりそういったものを扱います。

店舗の場合は水漏れ、匂い、近隣とのトラブル等が発生しがちですから、単に家賃を保障するだけではなく、設備関係や契約関係等、不動産に精通した会社が家賃保証を行うことによって、管理会社や家主の方に、より安心安全を提供できると考えています。

- 佐田氏:

- ありがとうございます。どちらの事業も店舗転貸借事業のノウハウだったり、ネットワークだったりそれこそ築いてきた信頼があってこそ、発展していけるような事業で繋がりを感じることができました。

中期的な事業展開

- 佐田氏:

- 今期の業績は、昨年(2024年)11月に上方修正をされていて、非常に好調だと思うんですけれども、ぜひ中期的な事業展開についても教えてください。

- 原社長:

- まず、店舗転貸借事業を営むテンポイノベーションは、これまでやってきたことを変わらずやっていくことが前提となります。今、営業の数が大体50名ですが、計画では、2年後には80名~100名程度としていきます。それにより、年間の受注件数が1,000件に達成する計算です。今が多くても年400件ですから、それを倍以上の数字にしていきたいということと、6~7年先を見据えた場合、転貸借物件数についても現在の2,600件から、5,500件に増やす計画です。そうなった場合、営業利益は30億近くになると試算できます。

不動産売買事業は、会社ができて間もないですから、増員と営業組織の強化を基本的にやっていくことと、銀行からの融資枠をフルに活用することで、年10億円程度の利益を出せる会社にしたいと思っています。

家賃保障事業も会社ができて日が浅いのですが、実はもうすでに日本橋に支店が開設されており、今年は横浜に支店を開設する予定です。支店展開を積極的に行い、関西方面への出店も比較的早い時期に行うと思います。加速的に増員し、全国展開を行うことで、どんどん事業拡大を進める方針です。

- 佐田氏:

- ありがとうございます。中核の店舗転貸借事業だけではなく、不動産売買事業と家賃保証事業についても、ここからかなり伸びていきそうですね。

私からは持株会社化とグループの事業内容について伺ってまいりました。続いては、森永さん独自の視点から、原社長に是非ご質問いただけますでしょうか? - 森永氏:

- はい。私からの質問は、投資してみようかなという投資家の方たちが、もうちょっと本当は詳しく知りたいよと思うところを聞いてみたいと思います。

店舗転貸借事業に着目し、専業とした理由

- 森永氏:

- 一般的に不動産セクターというと、デベロッパー、仲介や管理がほとんどと思っていて、その中で店舗転貸借事業に目をつけて専業でやられている理由は何でしょうか。先ほど競合がいないっていうお話でしたが、投資家からすれば、儲からないから誰もやってないんじゃないの、という見方もあると思うので。

- 原社長:

- 転貸借の会社が無いということは、事業にならず、利益が上がらないんじゃないかと思うというお話だと思いますが、それに対して真反対の考えを持っています。皆のやっていることをやっても、それは意味がないのではないか、誰もやってないから、そこにはあの可能性があるんじゃないかと考えています。

- 森永氏:

- なるほど。レッドオーシャンに行くんじゃなくて、ブルーオーシャン戦略を取るのですね。

- 原社長:

- そうですね。ただ、ブルーオーシャンである理由が問題になると思います。転貸借っていうのは契約形態の名称なのですが、分かりやすく言えば「又貸し」ということです。又貸しにポジティブな印象を持っている方って、あまりいないと思います。宅建業法ができて70年たちますが、その間、又貸しは多くのトラブルを起こしているので、商慣習的なイメージが悪いのです。そのため、現在の不動産会社、管理会社、仲介会社の方は、又貸しはダメ、転貸はダメというのが大前提になっています。なぜトラブルになるかと言ったら、個人がビルオーナーの目の届かないところで勝手にやるからトラブルになるのです。それをちゃんと正規に、ビルオーナー様の許可を得て、賃貸借契約、転貸借契約書とは別に転貸承諾書を締結して行えば、納得度も高いんじゃないかということで、スタートしました。やはり最初は全然契約が取れないのです。もう毛嫌いされていて「ダメだよ、ダメだよ」という感じでした。しかし、それが時間の経過によって、ちょっとずつ印象が変わってきたというか「責任持ってやるんだね」という声がどんどん増えてきて、不信用な部分を解決できれば、なんとかなるというところが、転貸借事業のスタートなのです。それを会社の経営理念に掲げて、「転貸借の商慣習を変え、店舗物件のスタンダードを作っていく」ということでスタートしたのがこの会社なのです。

我々の強い決意や覚悟というものが、この事業に反映されているので、他社がこれを真似してやっていくのは難しいのではないかと、考えています。 - 森永氏:

- 転貸借って聞くと、社長がおっしゃった通り、それって又貸しでしょっていう話になると思います。多分ほとんどの投資家が実際に転貸借事業やったことがない人たちなので、又貸しは付加価値ないでしょと思う人は非常に多いと思います。要は右から左ってやっているだけと思う人がいると思うんですけど、私がまとめて視聴者の方に伝えたいのが、当社が不動産オーナーさんとか出店者さんとか不動産業者さんの間に入ることによって、結果的にビジネスとして当社が儲かるっていうのもあるのですが、それぞれ全員にWIN-WINの状態が出来上がるということです。

- 原社長:

- 飲食店舗にはトラブルが付き物で、匂い、煙、水漏れとか様々なのですが、当社がビルオーナー様から物件を借りているので、トラブルを解決する責任は当社にあるんです。通常は借主がトラブル対応を全てやることはなく、管理会社やビルオーナー様にお願いするパターンが多いのですが、当社は借主自ら全てを対応していくので、実際にトラブルが起こった時に初めて我々の存在意義をわかっていただけるということはあります。

将来的な事業展開エリアの考え方

- 森永氏:

- あと、当社の特徴として飲食店に的を絞っていたり、東京に集中していることがあると思うのですが、当社の株を保有したいと考えている投資家からすると、絞らない方が儲かるじゃないかって思う方もいると思うんです。東京をある程度制覇したら関西や九州等に展開していく可能性があるのか、また難易度高いのかもしれませんが、将来的には海外に進出する可能性について、現時点ではどうでしょうか。

- 原社長:

- そうですね、短期で地方に進出することは考えていないですが、長期目線では可能性は十二分にあると思います。お話しした通り、一都三県に16万の店舗物件があり都内でも8万物件ある中で当社が契約しているのがまだ2,600件なので、まだ数パーセントなんですよね。色々なところに行くよりも、まずは関東地区で事業をどんどん拡大していったほうが効率がいいだろうというのが第一なのです。

- あと、不動産は、地域によって少し商慣習が違うところがあります。例えば東京の場合は保証金がなくて、いわゆる敷金であるのに対し、関西だと保証金制度がある。それは海外も同じで、海外、特にアメリカなんかは、転貸(サブリース)は結構当たり前なんです。

その辺も考えながら、収益は確かに会社なので大事なんですけども、収益以上に当社が「借りて貸すことの、その責任を全うする」ことが一番のど真ん中だと考えています。儲かればいい、お金になるからやりましょうっていうことではなく、自分たちの足元を人の育成から、教育から組織体制も含めてきちっとやっていきながら、少しずつ会社を発展させていく、そういう形が良いのではないかと考えていますね。 - 森永氏:

- 本当に今のコメントっていうのはすごく大事だなと思っていて。やっぱりこう上場企業の社長とお話をしていても、数字がすごく大事だと、どれだけ毎年増収増益できるかが大事だということで、もう数字だけを追ってしまってね。例えばM&Aを繰り返して、とりあえず目先の数字を大きくしてしまう。それは表面上はよく見えるんですけども、質を落としながら、ただ数字だけを拡大してしまっていて、結果的にどこかで反動が来るっていう会社は結構あります。今のお話はその真逆で、ちゃんと質を高めながら、身の丈に合った形で成長していくということなので、これは多分長期保有っていうのを考えた時に、投資家からすると、すごく社長から聞きたい言葉なんじゃないかなと思います。

- 佐田氏:

- お客さんと真摯に向き合っている姿がよく伝わったんじゃないかなと思いました。

- 原社長:

- 信用を与えて信頼を得るっていう、それがビジネスの基本だと考えているのですけど、それがお金目的になると全然違う話になってきます。やりたいことは、やっぱり信用、信頼をきちんと積み重ねていくことで、それが会社の根底にあるところなのです。そこはブレずにやっていきたいというところはありますね。

- 森永氏:

- 今、ビジネスの基本だっていうお話がありましたが、上場してしまうと株主も色々言ってくる人もいて、増収増益しないと怒られてしまう。このプレッシャーによって、基本を忘れてしまって、変な方向に行く会社は、過去にもいっぱいあったんですよ。こういうお話が聞けるっていうのは、業績とは違う定性的な意味で、すごく大事だなと思っていました。

株主還元の考え方

- 森永氏:

- 最近では株主還元も投資家の方が非常に気にされていると思います。最後に、株主還元についてのお考えをお聞かせいただけますでしょうか。

- 原社長:

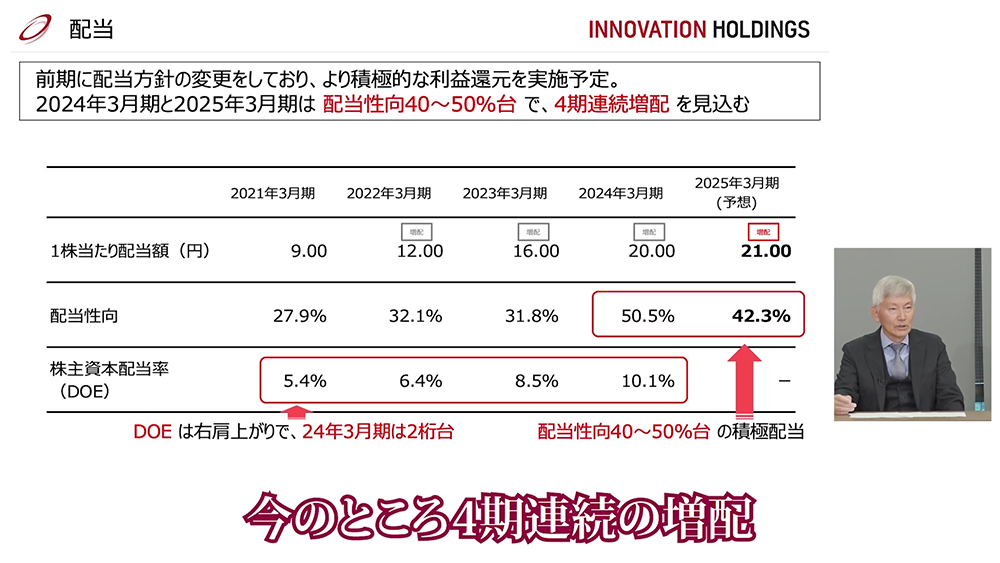

- 積極的な利益還元というのは方針としてあるんですけども、具体的には、配当性向は40-50%を基本的に維持したいのと、今のところ4期連続の増配もやらせていただいています。

- あと優待制度は、500株以上(1年間継続保有)の方には1万円のジェフグルメカードを出させていただいています。ジェフグルカードは基本お釣りも出ますから、事実上現金に近いのですが、ここは今後も継続していきたいと考えています。

- 森永氏:

- 配当性向40-50%台で、かつ4期連続で増配しているという実績もありますし、あとお釣りが出るカードを優待としてもらえるっていうのは、これはやはり事実上は現金みたいなものなので、配当利回り、優待を入れた総利回りで見ると、結構高くなるのかなと思います。

- 新NISAは配当も非課税になりますので、積極的に株主還元してくれる会社の恩恵を非課税で優待と配当で受けながら、かつ長期で持つことによって、株価の値上がりも将来的には享受できると思います。何より、やはり社長から直接、過度に数字を追うのではなく、利害関係者の信頼を得ながら、ちゃんと着実にやっていくという言葉をいただけたのは、長期保有する投資家からすると、非常に安心できる材料だったと思います。今日のお話を念頭に、決算説明資料等も改めて読んでいただいて、すごく良い会社だなと思っていただければ、是非新NISAでの投資対象として検討いただいてよろしいんじゃないかなと思います。

- 佐田氏:

- 私も原社長が上場企業の社長さんなのですが、ちゃんとお客さんの顔が浮かんでいるんだろうなというのが、すごく印象的でした。

ここまではイノベーションホールディングスの原康雄社長にお話を伺いました。いろんな貴重なお話を伺えて、本当によかったです。ありがとうございました。

掲載期間:2025年3月3日~2025年6月2日

この資料は投資判断の参考としてウエルスアドバイザーが情報提供しております。ウエルスアドバイザーのレーティング情報は過去のパフォーマンスに基づくものであり、将来のパフォーマンスを保証するものではありません。また、ウエルスアドバイザー株式会社が信頼できると判断したデータにより作成しましたが、その正確性、安全性等について保証するものではありません。著作権、知的所有権等一切の権利はウエルスアドバイザー株式会社に帰属し、許可なく複製、転載、引用することを禁じます。

広告企画・制作=ウエルスアドバイザー株式会社